作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

敏實集團 (425.HK) - 國際業務繼續領跑,新業務保持成長動能

| 投資建議 | 買入 |

| 建議時股價 | $14.260 |

| 目標價 | $22.650 |

公司簡介

敏實集團是全球知名的從事汽車內外飾、車身結構件供應商,核心產品的國內市場佔有率超過30%,基於多種新材料以及表面處理技術,近年來公司發展出鋁動力電池盒、智慧前臉等有競爭力的電動化、智慧化終端產品。公司在中國、美國、墨西哥、泰國、德國、塞爾維亞等多個國家設有70多家工廠。

投資概要

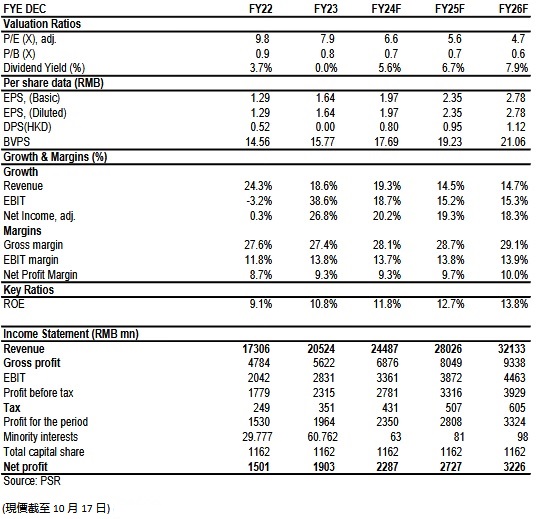

24年上半年多賺兩成,毛利率改善

2024上半年敏實集團實現總收入110.9億元(人民幣,下同),同比增長13.78%,環比增1.85%。實現歸母淨利潤10.68億元,同比增長20.4%,環比增6%,主要歸功於營業額增長帶來的規模效應、電池盒產品線產能利用率的持續提升以及各產品線力推降本增效措施使得毛利較2023年同期增長,使公司總體上保持了較好的盈利水準。

期內毛利率約28.5%,同比提升2.2個百分點,主要受塑件和電池盒業務的分部毛利率分別攀升2.0和2.7個百分點所帶動。其中,電池盒業務的分部毛利率達到20.6%,離25%的目標更接進了一步。

公司的銷售費用/管理費用/研發費用率分別同比提高了1.1/0.3/0.1個百分點,至4.8%/6.7%/6.4%,主要由於紅海事件導致的運輸成本上漲,國際業務量增加帶來的開支增長,以及持續對創新產品及新材料技術進行研發投入等原因所致。不過毛利率的上升抵消了費用率增加,最終淨利潤率同比提高了0.47個百分點至9.63%。

國際業務繼續領跑,電池盒業務保持成長動能

公司持續優化全球工廠的運營效能,在全球各運營區域打造「樞紐式」中心工廠,圍繞樞紐工廠輻射衛星工廠,實現全球產能聯動,持續提升各個產品線之間協同運營效率;各區域中,中國的營業額為約45.26億元,同比增加約7.5%,主要得益於電池盒和中系品牌業務的提升;國際營業額為約65.6億元,同比增加約18.6%,占總營業額比重由2023年上半年的56.8%增加至59.2%,主要得益於電池盒業務的快速增長及北美與亞太地區傳統產品業務的提升。

期內,電池盒、車身底盤結構件和智能外飾件等產品營業額繼續保持快速增長,同時傳統產品實現穩健成長。按產品線來看,四大業務分部金屬及飾條、塑件、鋁件及電池盒的營收分別為25.42 /28.43/23.72/23.91億元,分別同比+1.2%/+14.3%/ +14.04%/+32.7%;分部利潤率分別為26.6%/24.1%/35%/20.6%,同比變動+0.3/+2.0/-0.9%/+2.7ppts。隨著歐洲數條產線持續快速上量,電池盒的毛利率預計將繼續受益於規模化效應。

跟隨市場變動,公司重點關注中系品牌、造車新勢力的業務拓展,同時著力爭取歐系與日韓系主機廠在國際市場的新業務訂單,並穩步取得成效。中系品牌營業額份額由23年上半年的12.4%提升2.3個百分點,至期內的14.7%,歐系品牌份額則上升2.2個百分點至41.7%。

自由現金流轉正,回購+恢復分紅體現管理層信心

今年上半年資本開支同比下降了45.7%至10.93億元,全年指引不超過25億元。經過數年的投建新業務產能(尤其是海外工廠的佈局)後,公司已基本度過了高投入階段,未來預計以設備更新和柔性化改造投入為主。公司現金流情況亦好轉,自由現金流由負(-4.17億)轉正(+6.37億),預計年底有望恢復暫停一年的派息。同時公司公告擬使用不超過5億港幣的資金進行股份回購,傳遞了管理層對公司未來發展持有信心。

上半年新承接訂單年化營業額為63億,在手訂單2360億元,同比增加了310億元。公司對包括電池盒、車身底盤結構件、智能集成外飾件、儲氫系統、儲充一體機等在內的創新產品及新材料技術持續進行研發投入,並收穫了多個新業務訂單的突破,加之已展開佈局的電芯結構件等新產品賽道的培育,這些都將驅動公司中長期可持續發展。

估值與投資建議

由於去年業績略低於預期,我們輕微下調公司2024/2025年每股盈利預估至1.97/2.35(原為2.17/2.53)元人民幣,幷引入2026年盈利預測2.78元,調整公司目標價至22.65港元,對應24/25/26年PE/PB分別為10.5/8.8/7.4和1.2/1.1/1.0倍,給予買入評級。(現價截至10月17日)

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。