中國旺旺 (151.HK) - 面對潛在市場挑戰將以不減價創新應對 計劃進軍越南等東盟市場

| 投資建議 | 買入 |

| 建議時股價 | $5.540 |

| 目標價 | $6.580 |

投資概要

-經歷2014財年起連續三財年的銷售收入下跌後,2018財年(截至3月尾)終見止跌回升。我們認為,這反映了整體市場需求的增長,及公司本身產品及渠道改革等方面的努力,今年預計趨勢將持續,主要考慮到提價,推出新產品的力度,以及非傳統渠道繼續擴張,收入增長有望較去年進一步加快。

公司在新財年開始(4至5月)開始提價中至高單位數,管理層預計加價對於銷量的影響屬於短期,並透露7至8月銷售表現符合預期,而透過加價能夠轉化為在渠道及品牌方面的投資。米餅正規大小的銷售未見受到太大影響,而較大規格的則受到影響;旺仔牛奶紙包裝的未見受到太大影響,而鋁罐裝的則受到影響。

6月後的中國零售市場氣氛受到中美貿易戰等因素衝擊,當中飲料市場增長出現放緩,同行出現促銷的跡象。面對潛在的市場挑戰,管理層強調,不會計劃以減價促銷來應對,而會繼續透過創新產品及渠道推廣方式來應對,並會在出貨方面控制速度,確保渠道庫存的健康及貨品的新鮮。

公司4月起已開始陸續推出新產品如莎娃酒、大口爽喉茶、乳酸水、邦德咖啡及凍痴(常溫霜淇淋)等,當中灌裝邦德咖啡也華東的校園及辦公室推出,主要針對年輕客戶群,市場反應良好。

管理層預計,今年新產品貢獻將較往年低單位數有所提升。傳統渠道會繼續深耕,非傳統渠道(電商、母嬰店、現代渠道及海外市場)將會進一步擴展,包括繼續推出渠道專項產品,並針對年輕客戶群在電商等平台上吸引其注意力。去年非傳統渠道佔總收入比例達約20%,我們預計今年以至未來將會有進一步提升。

海外市場方面,公司已開始在越南的設廠計劃,預計將於2019年尾至2020年初投產,主要將供應當地及周邊東盟市場。公司並正在留意泰國、印尼及歐美市場的開拓機會。

-食品行業的原材料價格今年初以來有穩定趨勢,如糖價已開始回落,包裝鐵皮價格也已穩定,唯包裝紙價受國內進口廢紙政策等因素影響仍處於高位。管理層表示,在收入符合預期,而整體原材料較去年保持平穩,預計毛利率能夠有所擴張。

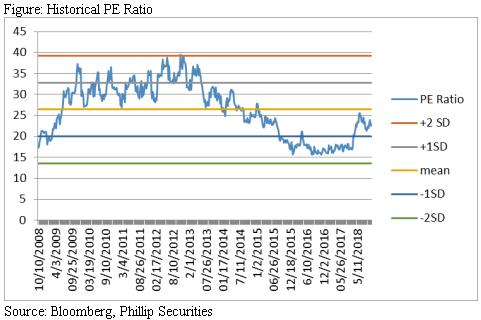

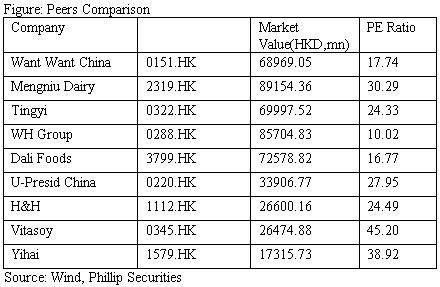

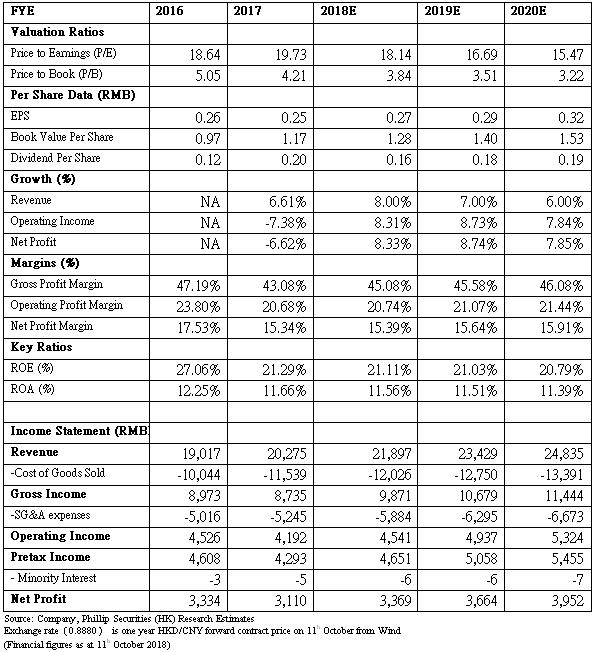

-我們預計,收入及毛利率的擴張將有助今年最終利潤恢復增長,結束自2014年起連續4年利潤下跌的情況。我們給予旺旺買入評級,預測市盈率21.6倍,目標價6.58元。(現價截至2018年10月11日)

公司概況

旺旺品牌成立於台灣,於1992年正式投資中國市場,是第一家在中國大陸註冊商標並且擁有最多註冊商標的台資公司,2008年在香港主板上市,2011年與康師傅(0322)被同時加入恆指成份股,成為市場關注的藍籌股。

去年業績回顧

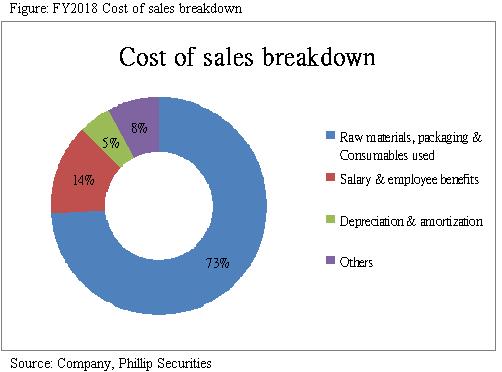

2018財年收入按年增長6.6%至202.74億元人民幣(下同),當中旺仔牛奶、米果主品牌、冰品及小饅頭等主力產品,均達到或接近雙位數字增長。毛利率受原材料及包材價格上漲影響,大幅下跌4.1個百分點至43.1%。歸屬權益持有人淨利潤跌6.6%至31.15億元。

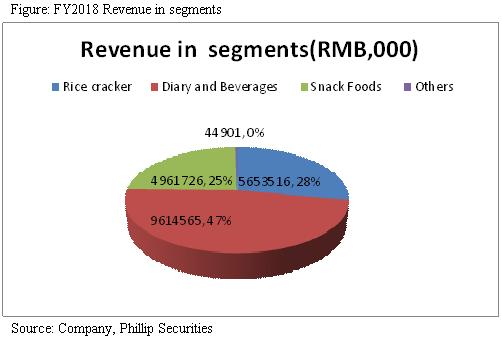

米果、乳品及飲料、休閒食品三大品類,去年分別佔總收入27.88%、47.42%及24.47%,增速最快的為米果,達8.37%,其他兩類分別為7.11%及4.01%。

年內營業費用率按年下跌0.4個百分點至25.9%,當中分銷成本上漲0.8個百分點至14.8%,原因包括加大現代渠道及廣告資源的投入,而行政費用則受到管控,佔收入比率跌1.2個百分點。庫存方面,截至2018年3月尾的庫存周轉天數為81天,較2016年12尾的94天有所改善。

非傳統渠道繼續擴張:電商推專項產品 有意在東南亞設廠

在深耕傳統渠道的同時,旺旺在去年加大現代渠道、海外市場、電商渠道及母嬰店渠道擴張,未來將繼續擴大這些渠道。現代渠道自2016年開始,持續保持雙位數字增長。電商近兩年呈現翻倍的增長,已成為旺旺收入增長的重要驅動力,當中乳飲料三分之一的收入增長來自於電商。母嬰店也保持高速增長趨勢,預計在中國二胎政策及消費升級趨勢下,將有更大的市場機會。

目前旺旺在電商平台上的銷售策略為透過與線下渠道不同的品牌、包裝及口味等專項產品,來減少直接競爭,目前銷售較多的為乾貨及旺仔牛奶。母嬰店方面主要以貝比媽媽的米果類產品為主。傳統渠道(批發業務)佔總收入比率為80%,現代渠道佔10%,外銷佔5至6%,新興渠道(電商及母嬰平台)近4%。

海外渠道料將有進一步擴張

海外渠道方面,去年實現了雙位數字增長,並成為米果類產品增長主要動力之一。旺旺有意迎合一帶一路政策,在東南亞設廠,以供應當地市場,不會做內銷。預計未來3到5年內會每年投資2到3億元,用於設置3到5家廠,會視乎當地原材料供應及稅率等方面的條件。東南亞土地成本較高,但工資及稅率均較中國為便宜。

管理層表示,不會排除發展OEM代工業務,淨利潤會有相關指標要求。目前該業務佔比僅有低單位數。

今年推出多項新品

三大品類均有新產品推出,米果類產品中會推出非油炸產品,標榜健康好滋味,我們預計能有效迎合市場追求食品健康的大趨勢;乳品及飲料類產品有O泡系列的乳酸水,標榜清水外觀但卻是乳酸飲品;專攻女性的酒精飲品「莎娃」,3.5度低酒精飲料,並加入牛奶蛋白,標榜好喝又能美顏;另外還有涼茶產品「大口爽」及「邦德咖啡」。

休閒食品產品中,會推出創新雪糕產品「凍痴」,可常溫運輸,冷凍之後口感類似雪糕。

估值結論

我們預計,收入及毛利率的擴張將有助今年最終利潤恢復增長,結束自2014年起連續4年利潤下跌的情況。我們給予旺旺買入評級,預測市盈率21.6倍,目標價6.58元。需要留意的風險包括,收入增長或者渠道擴張不及預期,原材料價格大幅波動。(現價截至2018年10月11日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。