作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

阿里巴巴 (9988.HK) - 1QFY2024業績增長動力、利潤率皆呈改善

| 投資建議 | 買入 |

| 建議時股價 | $81.450 |

| 目標價 | $118.950 |

成立24年的阿里巴巴(紐交所代碼:BABA及港交所代號︰09988),從整個阿里巴巴業務集團,走向「1+6+N」的多個業務集團和業務公司獨立運營的全新治理結構。其中1是阿里巴巴控股集團,它的定位從一個超大型業務經營集團變更為投資控股集團;6是6大業務集團,即雲智能集團、淘天集團、本地生活集團、阿里國際數字商業集團、菜鳥集團和大文娛集團;N是由多個更小型業務所組成的多家業務公司,如阿里健康、高鑫零售、盒馬等等。「6+N」分別成立各自的董事會,實行各業務集團和業務公司董事會領導下的CEO負責制。

自截至2023年6月底止季度起,公司已採用新的組織和治理架構。六大業務集團分別是:淘天集團(包括淘寶、天貓、閑魚、1688.com和其他業務);阿里國際數字商業集團(包括Lazada、速賣通、Trendyol、Alibaba.com和其他業務);本地生活集團(包括「到家」業務餓了麼和「到目的地」業務高德);菜鳥集團;雲智能集團(包括阿里雲、釘釘和其他業務);大文娛集團(包括優酷、大麥網和阿里影業)和其他業務(包括高鑫零售、盒馬、阿里健康、靈犀互娛、銀泰、智能信息(主要包括UC優視和夸克業務)、飛豬和其他業務)。

1QFY2024、4QFY2023及FY2023業績回顧

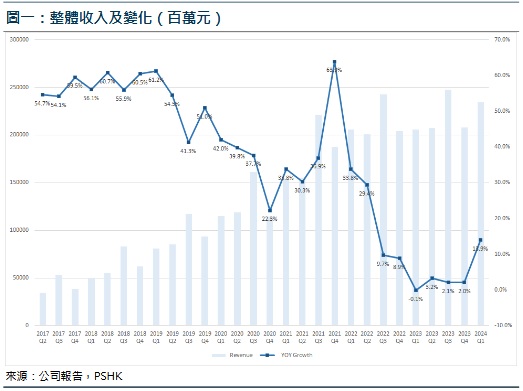

FY2023,整體收入8686.87億元(人民幣.下同),同比增長2%;經調整EBITA同比增長13%至1479.11億元。股東應佔淨利潤725.09億元,同比增長17%。非公認會計準則(non-GAAP)下股東應佔的淨利潤1413.79億元,同比增長4%。

截至2023年3月底止3個月(4QFY2023),整體收入為2082.00億元,同比增長2%;經調整EBITA同比增長60%至252.80億元。股東應佔的淨利潤為235.16億元,扭虧為盈。非公認會計準則(non-GAAP)淨利潤273.75億元,同比增長38%。

截至2023年6月底日止3個月(1QFY2024),整體收入為2341.56億元,同比增長14%,優於市場預期。經調整EBITA同比增長32%至453.71億元。股東應佔的淨利潤為343.32億元,同比增長51%;非公認會計準則(non-GAAP)淨利潤為449.22億元,同比增長48%,皆優於市場預期。

按業務劃分,中國商業(包括淘寶、天貓、淘特、淘菜菜、盒馬、天貓超市、高鑫零售、天貓國際及阿里健康等,以及1688.com在內的批發業務)4QFY2023收入為1360.73億元,同比下跌3%。其中,淘寶和天貓的線上實物商品GMV(剔除未支付訂單)同比錄得中單位數下降。然而,隨著中國消費逐漸恢復,在3月,在服飾及保健品品類增長強勁所帶動下,淘寶和天貓的線上實物商品GMV增長(剔除未支付訂單)已轉為正數。另外,淘特和淘菜菜均持續實現虧損同比收窄,在淘寶和淘特上M2C商品產生的支付GMV同比增長26%。截至2023年3月底止的12個月,有62%的淘菜菜年度活躍消費者是阿里多個平台上首次購買生鮮產品的消費者。直營及其他收入同比輕微下降1%至717.88億元,主要受到1月份新冠肺炎疫情和提前過春節的季節性波動的負面影響導致線下門店銷售下降,以及後疫情時期消費者減少囤積行為令雜貨需求正常化所致。值得留意,盒馬繼續增強其銷售能力並提高運營效率,經營業績因此錄得正數。經調整EBITA為384.87億元,同比增長19%。

國際商業4QFY2023收入同比增長29%至185.41億元。國際商業零售業務包括Lazada、速賣通、Trendyol和Daraz平台;此業務4Q的訂單量整體同比增長15%。經調整EBITA虧損23.30億元,2022年同期損25.63億元。

本地生活服務4QFY2023收入125.49億元,同比增長17%;訂單增長超過20%。「到家」業務之中,從2月開始,受惠於消費者需求改善、活躍商家數量增加,以及有效擴展其配送能力,餓了麼GMV增長和訂單增長顯著上升。經調整EBITA虧損41.53億元,2022年同期損55.68億元。

菜鳥4QFY2023收入(抵消跨分部交易的影響後)同比增長18%至136.19億元,主要受國際物流履約解決方案服務每單平均收入增加,以及對消費者物流服務需求的增加所致。本季度,菜鳥總收入(在抵消跨分部交易的影響前)中有72%來自外部客戶。經調整EBITA虧損3.19億元,2022年同期損9.12億元。

雲業務4QFY2023收入(抵消跨分部交易的影響後)185.82億元,同比下降2%,主要反映混合雲項目受到1月份疫情反覆影響導致延遲交付、內容分發網絡需求與去年同期相比恢復正常化等影響。在抵消跨分部交易的影響後,來自非互聯網行業的收入同比增長穩健,增長主要由金融服務、零售、媒體和汽車行業所帶動;來自非互聯網行業對雲業務分部收入的貢獻為55%。經調整EBITA為3.85億元,同比增長39%。

數字媒體及娛樂分部於4QFY2023收入為82.73億元,按年升3%。本季度,優酷總訂閱收入同比增長13%,主要受到用戶平均收入增長,以及《他是誰》和《少年歌行》等高質量原創內容所帶動。經調整EBITA虧損11.02億元,2022年同期損19.66億元。

創新業務及其他分部的收入為5.63億元,同比增長47%。經調整EBITA虧損18.30億元,2022年同期損24.52億元。

1QFY2024業績增長動力、利潤率皆呈改善

1QFY2024,來自核心業務的淘天集團於收入1149.53億元,同比增長12%;當中,中國商業零售業務收入為1098.28 億元,同比增長13%。客戶管理收入同比增長 10%,主要由於商家廣告投資意願增強以及淘寶和天貓的線上實物商品 GMV(剔除未支付訂單)增加。這一增長也反映了 618 購物節的成功舉辦所錄得的訂單量和平均訂單金額的穩健增長。另外,直營及其他(主要包括天貓超市和天貓國際)收入為301.67 億元,同比增長 21%,主要受消費電子產品類別的強勁銷售推動。中國商業批發業務收入為51.25 億元,同比增長 1%。受惠於於客戶管理利潤的增加和若干業務虧損的收窄,經調整EBITA 增長9%,達到493.19 億元;經調整EBITA率下跌1.2個百分點至42.9%。截至2023年6月底止單月,期內淘寶app日均活躍用戶(DAU)同比增長6.5%,主要是受惠於有效的用戶獲取計劃和本季度淘寶app用戶留存率上升。

阿里國際數字商業集團當中,國際零售商業收入為171.38億元,同比增長 60%。增長主要是由於各主要零售平台的穩健表現帶動下,零售商業整體訂單的強勁增長,以及變現率的提升。國際批發商業收入49.85億元,與 2022 年同期的49.79億元維持平穩。經調整EBITA為虧損4.20億元,2022年同期為虧損13.80億元;經調整EBITA率改善6.9個百分點至-1.9%。虧損同比大幅收窄主要是由於Trendyol和Lazada盈利水平有所改善,部分被對新業務如Miravia和速賣通的投資的增加所抵銷。

本地生活集團1QFY2024收入144.50億元,同比增長30%,主要是由於餓了麼GMV的強勁增長,以及高德訂單的快速增長。期內,本地生活集團訂單增長同比超過35%。受惠於餓了麼的訂單增長和每筆訂單的單位經濟效益錄得正數,以及市場需求所驅動的高德訂單的快速增長,該分部虧損繼續收窄,經調整EBITA為虧損19.82億元,2022年同期為虧損28.34億元;經調整EBITA率改善11.7個百分點至-13.7%。

菜鳥1QFY2024收入231.64億元,同比增長34%,主要受國際物流履約解決方案服務以及國內消費者物流服務的收入增加所帶動。2023年6月,菜鳥有三個新的國際分揀中心投入服務,投入運營的海外分揀中心總數達18個。經調整 EBITA為盈利8.77億元,2022年同期為虧損1.85億元;經調整EBITA率改善4.9個百分點至3.8%。成功扭虧為盈,主要是由於國際物流履約解決方案服務和國內消費者物流服務的經營業績有所改善。

雲智能集團1QFY2024總收入(包括來自生態體系內外客戶的收入)為251.23 億元,同比增長 4%。經調整EBITA為3.87億元,同比增長106%;經調整EBITA率改善0.8個百分點至1.5%,主要是由於釘釘相較去年同期使用量恢復正常所導致的主機託管和帶寬費用降低。

大文娛集團1QFY2024收入為53.81億元,同比增長36%,反映線上娛樂業務的增長及線下娛樂業務的強勁復蘇。其中,優酷總訂閱收入同比增長5%,主要受到每用戶平均收入增長以及優質原創內容的帶動。此外,阿里影業的電影及線上平台業務收入同比強勁增長。由阿里影業擔任聯合製片人、主要發行方和宣傳方的電影《消失的她》,榮登本季度中國票房榜首。經調整 EBITA為盈利0.63億元,2022年同期為虧損9.07億元;經調整EBITA率改善24.0個百分點至1.2%。

所有其他業務部門1QFY2024收入為455.41 億元,同比小幅增長 1%。主要由於阿里健康、飛豬、盒馬鮮生和智能信息平台貢獻的收入增長,部分被高鑫零售因客票規模減少導致的收入減少所抵消。受惠盒馬、靈犀互娛和飛豬經營業績改善,經調整EBITA虧損收窄至12.04億元,2022年同期為虧損22.75億元;經調整EBITA率改善2.4個百分點至-2.6%。

期內,整體經營利潤為424.90億元,同比增長70%;經營利潤率18%,同比提升6個百分點。若不考慮股權激勵費用的撥回,經調整經營利潤355.89億元,同比增長43%。自由現金流為390.89億元,相較 2022 年同期增長 76%。截至2023年6 月底止,公司已累計以 31 億美元回購了3560萬股美國存託股(相等於2.844億股普通股)。根據授權的股份回購計劃,目前仍有163億美元回購額度,有效期至2025年3月。

投資建議:

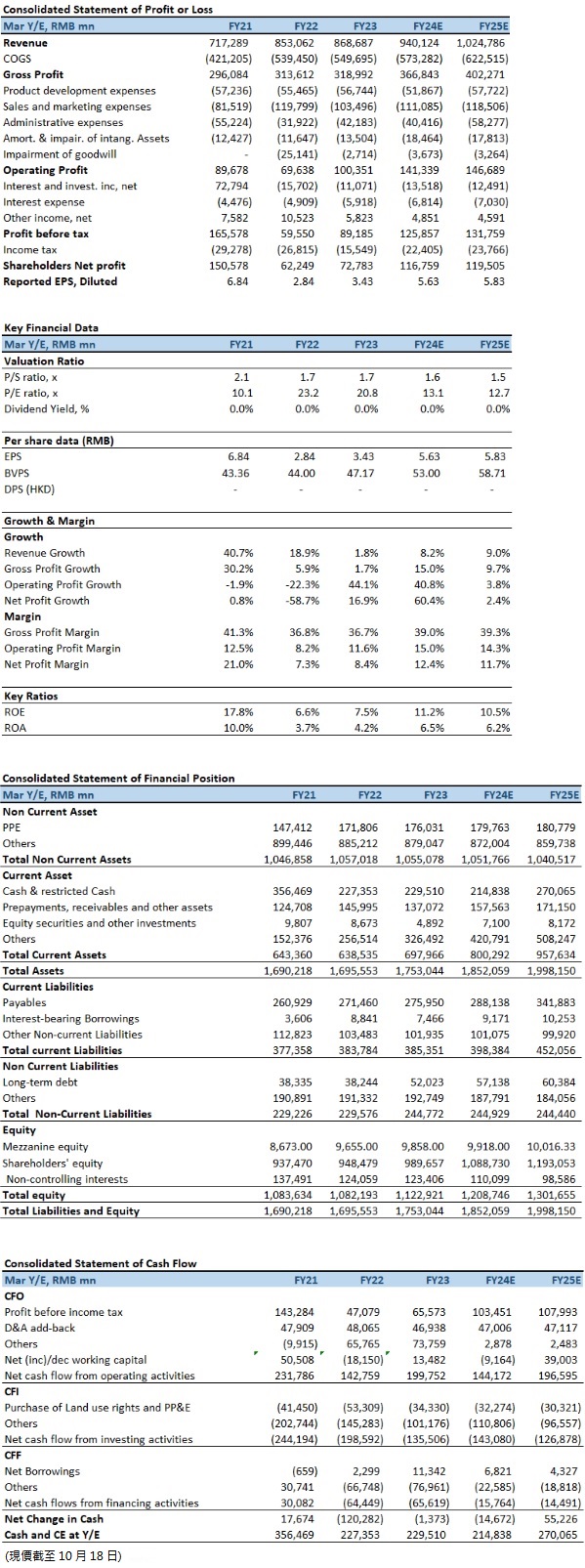

阿里巴巴自宣布「1+6+N」的集團組織和治理架構下的重大變革以後,本季度收穫的良好業績,也初步體現了此次變革的成果。另一方面,AI(人工智能)的革命也有可能會帶來增量的機會;根據公司管理層在電話會議上表示,公司將會利用人工智能來提升它們的服務,投入它們自身的應用。另一方面,阿里作為雲服務提供商,另一個變現模式就是讓其他AI公司和它們的模型使用阿里雲的基礎設施,尤其阿里在IAAS、PAAS和MAAS三個層面的雲技術、產品和服務的建設,都具有相對領先市場的核心技術和產品。儘管雲智能集團在1QFY2024的收入增長只有4%,但未來仍有望成為公司最主要的長期增長的引擎。阿里巴巴於9月完成集團管理職務交接,但在任命剛生效之際,張勇即離開阿里雲,難免令市場略感到意外。然而,由阿里新任首席執行官吳泳銘代理其職務,他在多個消費相關業務集團均擔任要職,對阿里核心商業業務有深刻洞察,同時他擁有較強的技術背景,或將有助阿里在技術領域發現新機會,尤其阿里雲在AIGC(生成式人工智能)的發展。另外,儘管阿里旗下零售業務盒馬鮮生暫停在本港上市計劃,但經營速遞業務的菜鳥已率先宣布分拆在港掛牌,加上市場也相信管理層將再度一致地專注於加速阿里各業務的成長,相信仍會更好體現阿里巴巴公司的價值。當然,估值水平可能取決於市場對中國地緣政治風險、國內消費復甦風險和盈利風險的看法,因此在未來一段較長的日子也難以全面反映公司基本面。我們預期公司FY2024至FY2025年EPS預測為5.63及5.83元人民幣,目標價為118.95港元,對應FY2024的預測市盈率為19.2倍(與過去五年平均市盈率相若),評級為“買入”。

風險因素:

1)國內增長疲弱和消費支出(包括線上消費)放緩;2)國內其他大型互聯網企業對公司的本地服務構成威脅;和3)GMV及整體收入增長低於預期。

*本人持有報告內所述股份。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。