國藥一致 (000028.SZ) - 兩廣分銷龍頭,“批零一體”助力增長

| 投資建議 | 買入 |

| 建議時股價 | $41.560 |

| 目標價 | $50.290 |

投資概要

兩廣醫藥龍頭,持續推動“批零一體”

公司是中國醫藥集團、國藥控股旗下的綜合性醫藥上市公司,是中國醫藥商業行業的龍頭企業。2016年重大資產重組完成後,公司積極推動“批零一體”戰略,充分利用分銷成熟的商業平臺和零售廣闊的終端優勢網絡,聚焦醫藥商業業務,整合分銷和零售資源,把商品向零售終端延伸,實現分銷與零售的協同增效,持續深入推進兩廣分銷業務,擴大零售藥店的佈局。2018年,批零協同銷售收入5.9億元,同比增長75%。同時公司打造分銷-國大批零“會員店”新模式,發揮商業銷售中心品種、後臺對接、配送優勢,結合廣東國大零售網絡,發展兩廣會員店,全年會員店已增至86家。

完善分銷網絡,分銷業務轉型創新

公司分銷業務集中於兩廣地區,以國藥控股廣州有限公司及國藥控股廣西有限公司為核心,在兩廣區域規模第一,全面覆蓋兩廣二三級醫療機構和零售連鎖終端,覆蓋超4000家醫療機構。隨著市場環境的變化,公司在分銷領域轉型創新,積極拓展業務的發展,明確了重點發展零售直銷、器械耗材、零售診療、基層醫療四大業務方向,通過信息化改革,提升供應鏈管理效率,降低運行成本,保證盈利處於增長態勢。2018年,零售直銷同比增長34%、器械耗材同比增長29%、零售診療同比增長49%、基層醫療同比增長17%。公司推動兩票制131個重點合作專案落地執行,廣東純銷業務收入增加9.58億元;分銷零售布點加速,全年在開藥房61家,其中2018年新增藥房23家(院內合作藥房12家,院邊藥房6家, DTP藥房5家),開店品質逐步提高,銷售收入同比增長36%。

打造“新國大”,持續推進國際化進程

國大藥房作為我國大型的醫藥零售企業,擁有28家區域連鎖公司,建立了包括上海全國物流中心、23個省市級配送中心的物流配送網絡。銷售總額自2011年起已連續7年位居全國醫藥零售企業首位。根據商務部《2017年藥品流通行業運行統計分析報告》,國大藥房2017年銷售總額110.80億元,同比增長7.48%,領先北京同仁堂(91.20億元)21.49%。按2017年藥品零售市場4003億元測算,國大藥房市場份額為2.8%,與去年持平。2018年7月,國大藥房完成對沃博聯(WBA)的引進,股權交割完成後成為中外合資企業。沃博聯是全球大型的藥店零售企業,通過經營藥品批發和社區藥店,提供醫療保健服務,同時其擁有先進的連鎖藥店管理經驗以及DTP藥房運營經驗。

首次覆蓋給予“買入”評級,目標價50.29人民幣

我們採用分部加總估值法,並參考行業估值水平,給予2019/2020/2021年16.13/14.11/12.50倍PE,對應50.29人民幣的目標價,較現價(41.56RMB as of June 24, 2019)有+21.0%的升幅,首次覆蓋,給予“買入”評級。(現價截至6月24日)

行業分析

藥品流通市場規模穩定增長

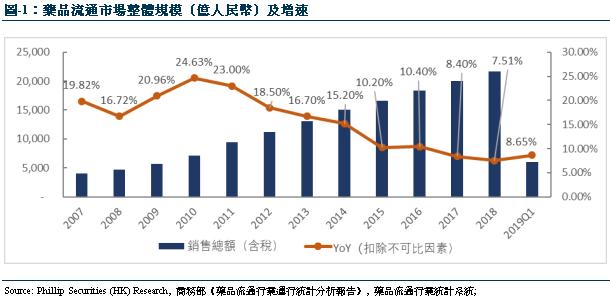

據商務部藥品流通統計系統資料顯示,2019年1季度全國七大類醫藥商品銷售總額5,966億元(含稅),扣除不可比因素,同比增長8.65%,增速較同期上升0.72個百分點,其中藥品零售市場1,193億元,同比增長9.70%,增速上升0.6個百分點。其中,藥品流通直報企業(1071家)主營業務收入為4,268億元(不含稅),扣除不可比因素,同比增長9.63%,增速上升0.93個百分點;實現利潤73億元,扣除不可比因素,同比增長8.84%,增速上升5.62個百分點;平均毛利率約為8.45%,同比上升1.07個百分點;平均費用率為6.88%,同比上升0.71個百分點;平均利潤率為1.71%左右,與去年基本持平。2018年1-4季度全國七大類醫藥商品銷售總額21,688億元(含稅),扣除不可比因素,同比增長7.51%,增速較同期下降1.03個百分點,其中藥品零售市場4,338億元,同比增長8.88%,增速下降0.07個百分點。總體來看,藥品流通市場規模保持穩定增長,從2007年至2018年,市場規模年復合增長率達16.54%,近年來雖然增幅略有下降,但總體增長態勢仍保持穩定。

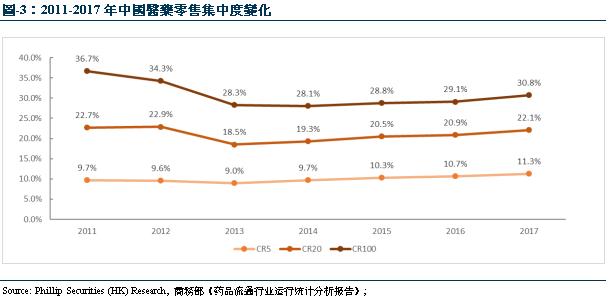

行業集中度存較大提升空間

根據《全國藥品流通行業發展規劃(2016—2020年)》總體目標,到2020年,藥品流通行業將培育形成一批網路覆蓋全國、集約化和資訊化程度較高的大型藥品流通企業:藥品批發百強企業年銷售額將占藥品批發市場總額90%以上,藥品零售百強企業年銷售額將占藥品零售市場總額40%以上,藥品零售連鎖率將達50%以上。該發展規劃同時鼓勵實行批零一體化、連鎖化經營,發展多業態混合經營。目前來看,藥品零售連鎖率的目標已經提前完成,根據CFDA發佈的《食品藥品監管統計年報》顯示,截至2018年11月底,全國共有藥品零售連鎖企業5671家,相比去年增加262家;零售連鎖企業門店25.5萬家,相比去年增加2.6萬家;零售藥店23.4萬家,相比去年增加0.9萬家;藥店零售連鎖率52.1%,相比去年增加1.7%。我們預計,在醫藥流通領域管理趨嚴,規模化效應逐漸凸顯,行業規範性提高的情況下,藥店零售連鎖率仍將保持上升趨勢。

根據國家商務部市場秩序司發佈的《2017年藥品流通行業運行統計分析報告》顯示,零售藥店行業仍然較分散,2017年銷售額前100位的藥品零售企業擁有零售門店總數58355家,占全國零售藥店門店總數的12.9%;銷售總額1,232億元,占零售市場總額僅30.75%,同比增長15.04%,首次突破30%。行業龍頭國藥控股國大藥房2017年銷售額110.8億元,按2017年藥品零售市場4,003億元測算,行業龍頭市占率僅有2.8%。結合藥店連鎖率來看,自2015年開始,零售藥店連鎖率迅速提升,2017年首次突破50%。我們認為,連鎖藥店擁有規模效應及管理優勢,特別是在採購成本、費用控制、人員管理、整體規劃及城市覆蓋率等方面優於單體藥店。相較於美國零售藥店市場的連鎖率,CVS、Walgreens、Rite Aid三家連鎖藥店巨頭佔據了美國75%以上的市場份額,而2017年中國醫藥零售行業CR5只有11.3%,龍頭企業規模還相對較小,我們預計未來中國零售藥店連鎖率和集中度都存有較大提升空間。

兩票製改革促進行業整合

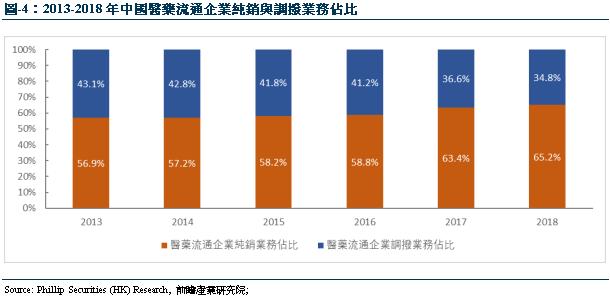

醫藥流通領域“兩票制”是指藥品生產企業直接開票到流通企業,流通企業再開票(發貨)到醫院,一共開兩次發票。在“兩票制”的影響下,純銷和調撥業務出現兩極分化,純銷業務由於符合“兩票製”醫改政策方向得以快速增長,而調撥業務,即以中間商的形式將庫存藥品分撥給下級分銷商,所佔比例則急速下降,導致行業銷售增速進一步下滑。此外,由於“兩票制”為企業帶來更大的資金周轉壓力,醫藥商業領域的並購整合將成為新的發展趨勢。我們認為,隨著國家醫改政策的實施及資本的推動,未來藥品流通行業集中度及連鎖率將進一步提高。

公司分析

公司介紹

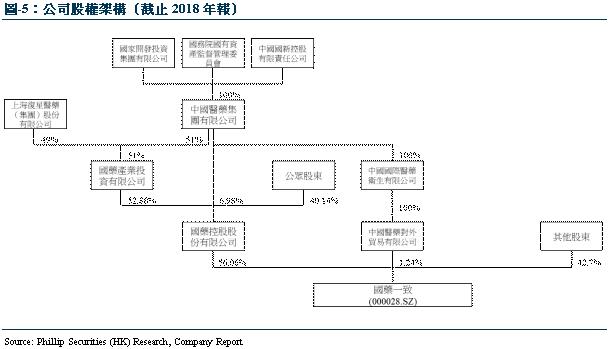

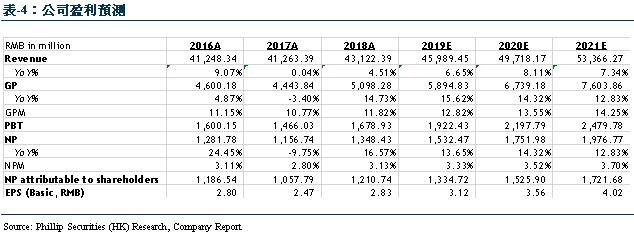

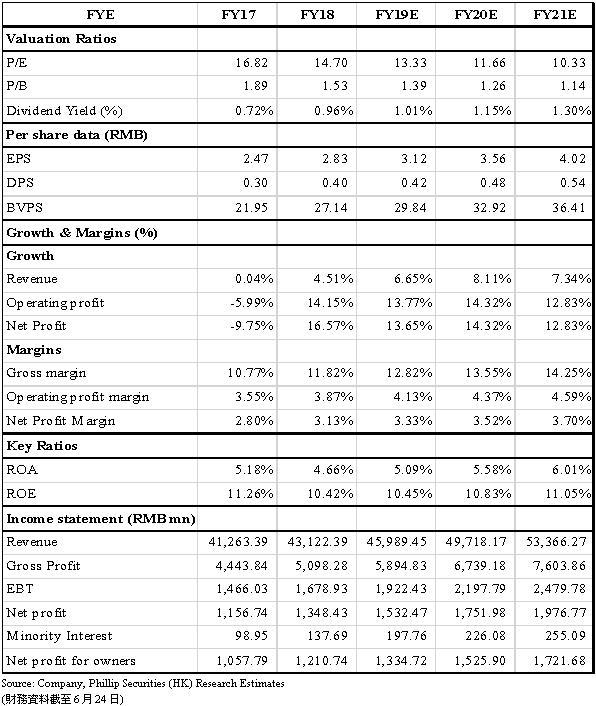

公司是中國醫藥集團、國藥控股旗下的綜合性醫藥上市公司(A股:000028.SZ,B股:200028.SZ),擁有全國跨區域醫藥零售連鎖品牌“國大藥房”,在全國19個省、自治區、直轄市建立了29家區域連鎖公司,覆蓋近70個大中城市,擁有超4000家零售藥店。2019年第一季度實現營業收入118.79億元,同比增15.82%;實現歸母淨利潤3.00億元,同比增長2.53%;實現扣非歸母淨利潤2.97億元,同比增長4.36%。2018年實現收入431.22億元,同比增長4.51%;實現歸母淨利潤12.11億元,同比增長14.46%。

2016年公司定位為中國醫藥集團屬下的全國醫藥零售整合平臺,完成了與國大藥房的整合重組,實現了“全國零售+兩廣分銷+工業投資”的戰略轉型與升級。公司分銷立足打造“中國南區領先的藥品分銷及供應鏈服務提供者”,依託深度覆蓋南區的分銷及配送網絡,為國內外藥品、醫療器械、耗材及其他醫療保健產品的製造商和供應商,及下游的醫院、其他分銷商、零售藥店、基層醫療機構等客戶提供全面的分銷、物流和其他增值服務。同時,轉型升級為行業領先的醫藥供應鏈解決方案提供商,在醫藥、醫療等健康相關產業中融合供應鏈及互聯網實現創新,目前,已在廣東廣西主要城市以直營方式管理專業處方連鎖藥店網絡,向終端消費者銷售新藥特藥、慢病用藥及大健康產品。同時,國大藥房積極開展糖尿病、高血壓等慢病管理服務,主動對接“互聯網+”浪潮,啟動健康服務APP與線上健康社區建設,7年來穩居中國醫藥零售行業首位。

業務分析

公司是中國醫藥集團、國藥控股旗下的綜合性醫藥上市公司。重組後公司所有業務均為醫藥商業業務,包括醫藥分銷業務和醫藥零售業務。公司業務主要分為以下兩個板塊:

1 分銷業務

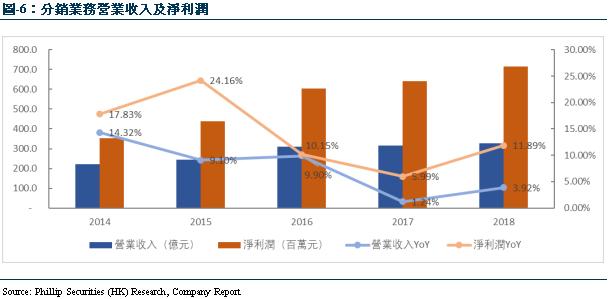

公司醫藥分銷業務主要立足於兩廣,公司於2013年完成兩廣網絡建設,業務延伸到縣級區域,並於2014年加快三級公司整合,於2015年實現了全網運營,2018年網絡進一步拓展,主要發展方向為零售終端,其中:二三級醫療機構達982家,基層醫療客戶4996家,零售終端客戶(連鎖藥店、單店)1947家。公司醫藥分銷業務實現了兩廣區域規模第一,兩廣區域細分市場領先,器械、電子商務等業務在行業內相對領先。

2018年,公司分銷業務實現營業收入327.57億元,同比增長3.92%,實現淨利潤7.16億元,同比增長11.89%。公司自2014至2018年,分銷業務保持穩定增長,營業收入年復合增長率達10.1%,淨利潤年復合增長率達19.26%。

2 零售業務

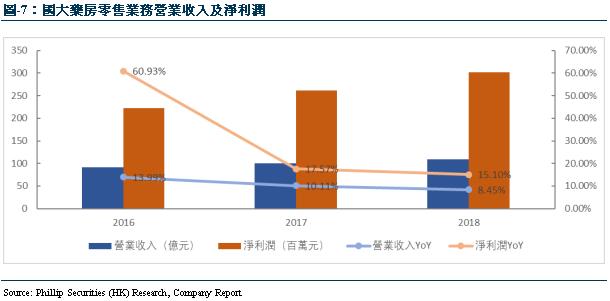

公司屬下國大藥房是2016年通過實施重大資產重組置入資產,為全國銷售規模排名第一的醫藥零售企業,也是國內少數擁有全國性直營藥品零售網絡的企業之一。截至 2018 年末,國大藥房擁有門店4275家,同比2017年度淨增門店441家。其中,院邊店361家,新增58家;全國慢病門店1213家,新增302家;直營醫保店2670家;共覆蓋全國19個省、自治區、直轄市,進入近70個大中城市,形成覆蓋華東、華北、華南沿海城市群的藥店網絡,並逐步擴散進入西北、中原和內陸城市群,規模超過100億,保持銷售規模行業第一。

2018年,國大藥房實現營業收入108.78億元,同比增長8.45%,實現淨利潤3.02億元,同比增長15.10%。國大藥房零售業務自2016年開始,營業收入年復合增長率為9.28%,淨利潤年復合增長率為16.37%,均保持較穩定的增長。

公司亮點

兩廣醫藥龍頭,持續推動“批零一體”

公司是中國醫藥集團、國藥控股旗下的綜合性醫藥上市公司,是中國醫藥商業行業的龍頭企業。2016年重大資產重組完成後,公司積極推動“批零一體”戰略,充分利用分銷成熟的商業平臺和零售廣闊的終端優勢網絡,聚焦醫藥商業業務,整合分銷和零售資源,把商品向零售終端延伸,實現分銷與零售的協同增效,持續深入推進兩廣分銷業務,擴大零售藥店的佈局。

儘管近兩年受“兩票制”、GPO、品種降價和重組後經營整合等因素的影響,公司批零協同效果已初見成效,2018年,批零協同銷售收入5.9億元,同比增長75%。同時公司打造分銷-國大批零“會員店”新模式,發揮商業銷售中心品種、後臺對接、配送優勢,結合廣東國大零售網絡,發展兩廣會員店,全年會員店已增至86家。我們認為,公司持續推動批零一體化,整合分銷與零售戰略品種,進行品類規劃和資源分享,有利於公司搭建更完善的運作體系,發揮批發零售協同效應,提升公司綜合競爭力。

完善分銷網絡,分銷業務轉型創新

公司分銷業務集中於兩廣地區,以國藥控股廣州有限公司及國藥控股廣西有限公司為核心,在兩廣區域規模第一,全面覆蓋兩廣二三級醫療機構和零售連鎖終端,覆蓋超4000家醫療機構。2018年,公司通過投資併購和新設,成立了國控廣西賀州有限公司、國控廣西欽州有限公司、國控廣西河池有限公司、國藥控股國潤醫療供應鏈服務(廣西)有限公司和國藥控股百醫大藥房廣西有限公司5家新公司,兩廣分銷業務佈局進一步加強。

受廣東地區醫改制度如“兩票制”、GPO和二次議價等政策的影響,整個醫藥行業增速放緩,公司分銷業務受到相應影響。但隨著市場環境的變化,公司在分銷領域轉型創新,積極拓展業務的發展,明確了重點發展零售直銷、器械耗材、零售診療、基層醫療四大業務方向,通過信息化改革,提升供應鏈管理效率,降低運行成本,保證盈利處於增長態勢。2018年,零售直銷同比增長34%、器械耗材同比增長29%、零售診療同比增長49%、基層醫療同比增長17%。公司推動兩票制131個重點合作專案落地執行,廣東純銷業務收入增加9.58億元;分銷零售布點加速,全年在開藥房61家,其中2018年新增藥房23家(院內合作藥房12家,院邊藥房6家, DTP藥房5家),開店品質逐步提高,銷售收入同比增長36%。我們預計隨著分銷業務的轉型創新,公司分銷業務將持續穩步增長。

打造“新國大”,持續推進國際化進程

國大藥房作為我國大型的醫藥零售企業,擁有28家區域連鎖公司,建立了包括上海全國物流中心、23個省市級配送中心的物流配送網絡。銷售總額自2011年起已連續7年位居全國醫藥零售企業首位。根據商務部《2017年藥品流通行業運行統計分析報告》,國大藥房2017年銷售總額110.80億元,同比增長7.48%,領先北京同仁堂(91.20億元)21.49%。按2017年藥品零售市場4003億元測算,國大藥房市場份額為2.8%,與去年持平。

國大藥房在全國19個省市自治區近70餘個城市開展零售業務的基礎上,以“自開+並購”模式擴大零售規模優勢;同時完成投資新設福建國大醫藥有限公司、上海國大瑞景藥房有限公司、國藥控股國大藥房鄭州連鎖有限公司和內蒙古國大藥房醫藥有限公司4家公司,以及收購山西中澳醫藥有限公司100%股權、收購內蒙古同仁大藥房連鎖有限責任公司相關零售業務及資產、收購太原市同心利國大藥房有限公司100%股權。2018年國大藥房門店總數達到4275家,同比淨增441家;其中直營門店3202家,銷售收入100.2億元,同比增長9.87%;加盟店1073家,配送收入11.83億元,同比增長6.25%。

2018年7月,國大藥房完成對沃博聯(WBA)的引進,股權交割完成後成為中外合資企業。沃博聯是全球大型的藥店零售企業,通過經營藥品批發和社區藥店,提供醫療保健服務,同時其擁有先進的連鎖藥店管理經驗以及DTP藥房運營經驗。2018年沃博聯實現營收1315亿美元,歸母淨利潤50.24亿美元。我們認為,公司通過與沃博聯的合作,引入國際先進的管理理念、信息技術、產品供應鏈管理等,可全面提升國大藥房的經營效率、藥學服務能力等,能夠促進公司毛利率的提升,從而提升公司盈利能力,更能夠加速推進公司國際化進程,以引領中國醫藥零售行業發展。

財務預測及估值

財務表現

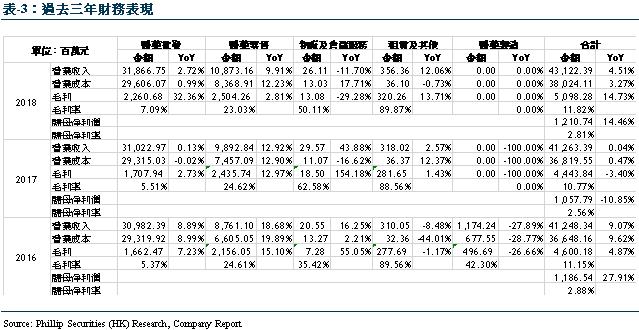

公司2018年毛利為50.98億元,同比增長14.73%;毛利率為11.82%,同比增加1.05%;歸母淨利潤為12.11億元,同比增長14.46%;歸母淨利率為2.81%,同比增加0.25%。我們相信,隨著國大藥房完成對沃博聯的引入,門店擴張及經營效率逐步改善,2019年將有更多利潤得到釋放。

盈利預測

我們預測公司2019/2020/2021年營業收入分別為459.89/497.18/533.66億元,同比增長6.65%/8.11%/7.34%;股東應佔淨利為13.35/15.26/17.22億元,同比增長10.24%/14.32%/12.83%;對應EPS分別為3.12/3.56/4.02元。公司持續推動批零一體化,整合分銷與零售戰略品種,發揮批發零售協同效應,同時進一步提升分銷業務的轉型創新,打造新國大藥房,我們對公司未來的發展持樂觀態度。

估值

我們採用分部加總估值法,給予FY19/FY20/FY21 16.13/14.11/12.50倍PE,對應50.29人民幣的目標價,較現價(41.56RMB as of June 24, 2019)有+21.0%的升幅,首次覆蓋,給予“買入”評級。

風險提示

1. 行業政策性風險

2. 國大藥房經營不及預期

3.分銷業務轉型不及預期

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。