華潤電力 (836.HK) - 電力行業股價回調的分析

| 投資建議 | 買入 |

| 建議時股價 | $18.420 |

| 目標價 | $33.400 |

電力行業股價回調的分析:

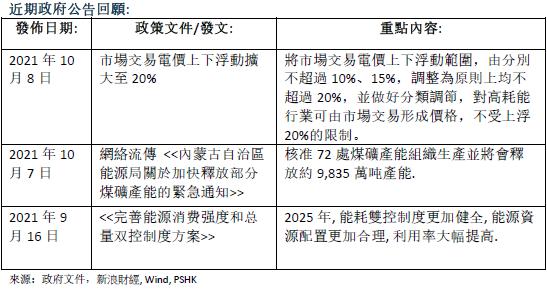

10月7日晚, 網絡流傳一份內蒙古釋放部分煤礦產能通知。 於10月8 日,電力及煤炭行業普遍單日內錄得約>10%及>5% 股價回調。 市場普遍認為煤炭價格將會出現較大回調的可能, 從而於影響火電電價上浮。由於動力煤價格從8月份至今累計升幅達到約67%,遠高於電價最新上浮20%限制導致價格出現倒掛情況,我們認為煤價下降反而對火電企業利潤為正面因素。10月8日, 國務院明確上下浮動幅度從各地約10%/15%上調至20% 。高耗能企業供電價格上浮幅度將不受限制. 相信政策將能夠進一步改善火電企業經營狀況。

長期而言,我們不改對於華潤電力1). 十四-五期間加速轉型至新能源發電 及2). A股集資的可能性。 維持對於公司的目標價$33.4HKD。

風險因素:

發電量增長可能會出現回落。

增加煤炭供應,相信能夠減輕發電量上升壓力。

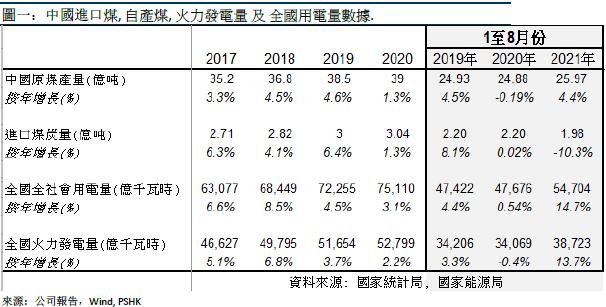

於10月7日晚,一份"內蒙古自治區能源局關於加快釋放部分煤礦產能的緊急通知"在網絡流傳。文中提及核准72處煤礦產能組織生產並將會釋放約9,835萬吨產能,佔2020年中國原煤產量39億吨約為2.5%。相對2020年1-8月份累計火力發電量增長為13.7%,煤炭供應同期增長僅為4.4%。總體我們認為增加煤炭供應有望能夠為火電企業a). 降低煤價減少損失,b). 提供足夠煤炭供應,長期對於火電利用小時的穩定提供保證。

我們相信煤炭供應不足的原因主要為電力需求增長相對較快。2021年1-8月份期間社會用電量與2020/2019年同期比較上升14.7%/15.4%, 原煤產量增長相對較難足夠提供所需。

市場交易電價上下浮動擴大至20%, 高耗能行業不受上浮限制。

10月8日,國務院常務會議明確"在保持居民,農業,公益性事業用電價格穩定的前提下,將市場交易電價上下浮動范圍分別不超過10%,15%,調整為原則上均不超過20%,並做好分類調節,對高耗能行業可由市場交易形成價格,不受上浮20%的限制。"相信能夠進一步改善由煤價上升所帶來的火電經營壓力,特別對於高耗能企業能夠上浮超過20%. 相信整體將會對火電企業利好。

電量增長可能會受到限電而出現回落

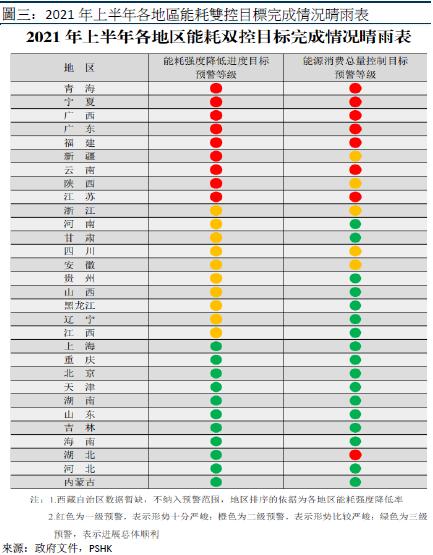

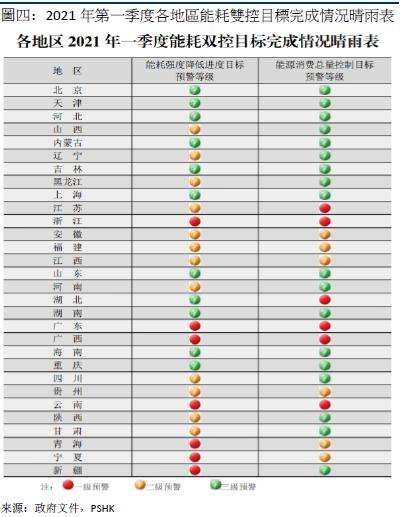

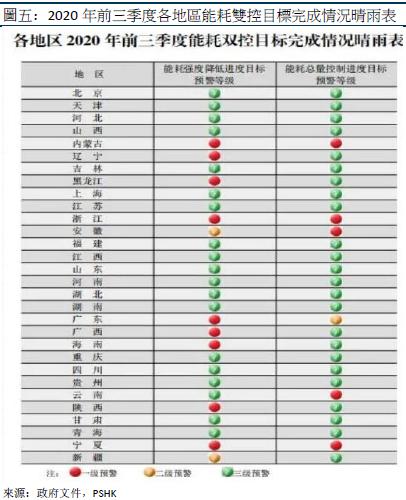

根據發改委於8月17日公佈的 “2021年上半年各地區能耗雙控目標完成情況晴雨表” 顯示, 上半年能耗強度共有9個省不降反升, 為一級預警。 10個省上半年能耗強度降低率未達到進度要求, 為二級預警. 相對2020年前三季度各地區能耗雙控目標完成情況晴雨表,相信限電及減排的壓力相對較大。 相信能夠減輕火電短期因為煤炭價格高及供應有限的壓力,反而短期有利於火電企業。

風險因素

1) 疾情控制不及預期。

2) 煤價持續大幅度上升。

3) 新能源裝機規模不及預期。

4) 光伏/風電設備價格上升超過預期。

5) 補貼回款速度慢過預期。

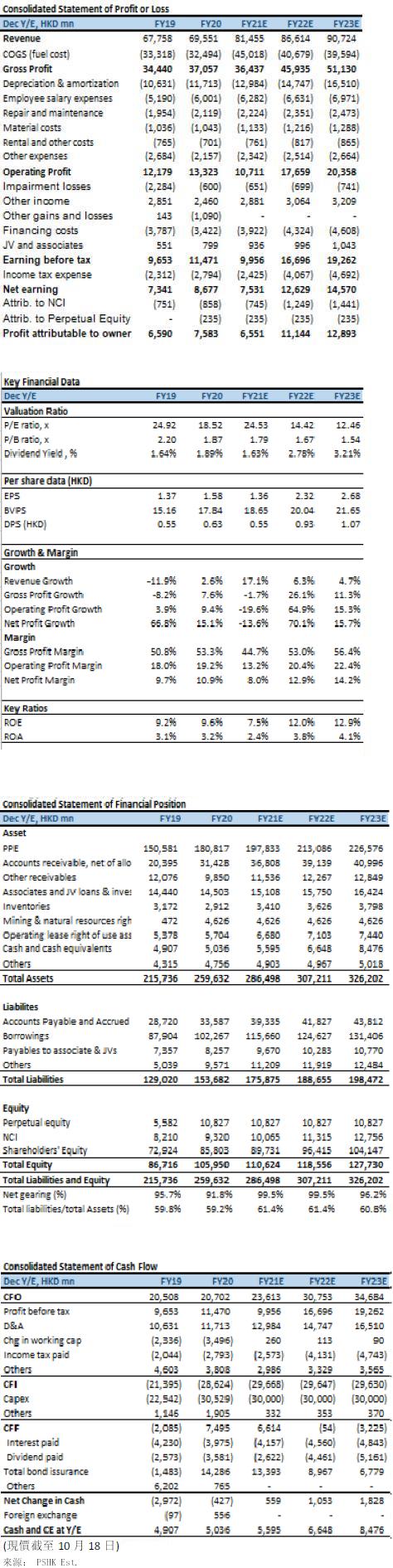

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。