金山軟件 (3888.HK) - 三季度業績出現虧損,靜待明年改善

| 投資建議 | 買入 |

| 建議時股價 | $12.320 |

| 目標價 | $18.800 |

投資概要

公司第三季度出現虧損,遊戲業務收入下降,雲業務、辦公軟體業務增長顯著。我們維持目標價18.8港元,買入評級。(現價截至12月14日)

公司概況

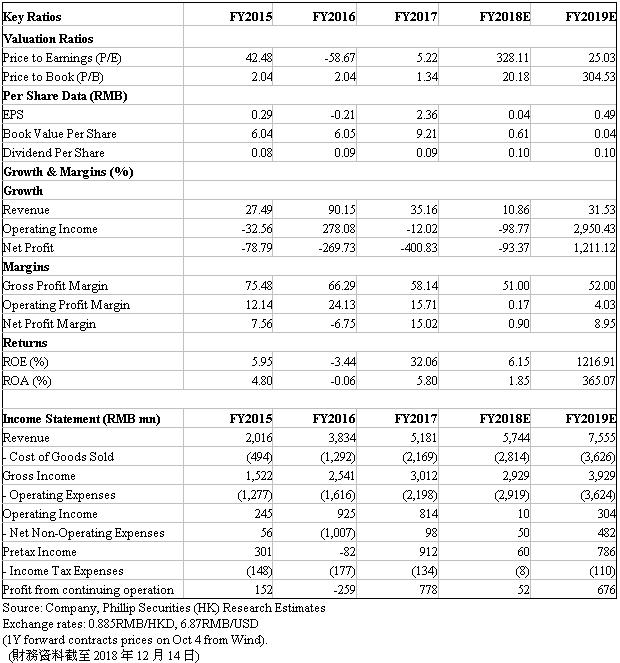

第三季度出現虧損。2018年Q3公司收入為1,537.7百萬元,同比增長18%,較18Q2增長14%。來自網絡遊戲、雲服務、WPS辦公軟件產生的收益分別佔收入的44%/39%/17%。18Q3毛利同比下降7%至694.5百萬元,較18Q2上升3%。由於業務組合的變化,總體毛利率較17Q3下降了12個百分點至45%,較上季度下降5個百分點。18Q3母公司擁有人應佔的虧損為59.3百萬元(2017Q3/18Q2溢利分別為238.5/100.9百萬元)。扣除股份酬金成本前,母公司擁有人應佔虧損為21.6百萬元,淨虧損率-1%(2017Q3/18Q2溢利306.7/138.9百萬元,12%/10%)。

網路遊戲收入同比下降。18Q3網絡遊戲業務實現收入678.3百萬元,較上年同期下降了9%,較上季度增長了17%。反映了現有遊戲隨生命週期的自然回落,但收入同比下降部分被新推出手遊貢獻收入所抵銷,主要是由於7月在iOS平臺發佈的《劍俠世界2》手遊帶來的貢獻。18Q3公司網絡遊戲的每日平均最高同步用戶人數約為0.7百萬,較上年同期下降16%,較上季度下降9%。網絡遊戲的每月平均付費賬戶為3.4百萬,較上年同期下降16%,較上季度增長5%。

雲業務增長明顯。18Q3該部分業務貢獻收入603.3百萬元,較上年同期增長68%,較上季度增長29%,增長主要來自移動視頻及互聯網用戶使用量的穩健提升。

WPS辦公軟件及服務收入保持增長。該業務第三季度實現收入256.1百萬元,較上年同期增長29%,較上季度下降13%。同比增長主要來自WPS Office個人版增值服務的收益實現了快速增長。公司通過為用戶提供實用的會員功能及內容服務,提高了用戶粘性。而收入的環比下降主要由於季節性回落。

估值結論與風險

我們維持目標價18.8港元。2019年業務可能迎來改善。遊戲業務將有新遊戲推出,上半年將推出《劍俠情緣2:劍歌行》《劍網3:指尖江湖》,遊戲業務收入有望恢復。WPS辦公軟體將繼續貨幣化,通過提供增值服務提高用戶付費積極性。雲業務將拓展優勢垂直領域,預計將繼續保持較高增速。下行風險包括:分部業務增長不及預期;匯率風險等。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。