蒙牛 (2319.HK) - 收購貝拉米助奶粉業務發展 維持全年增長指引

| 投資建議 | 增持 |

| 建議時股價 | $31.200 |

| 目標價 | $34.600 |

投資概要

蒙牛公佈擬以不超過14.6億澳元(78.6億港元)收購貝米拉,每股計劃股份12.65澳元,以2019年貝米拉稅後純利2170萬澳元計算,市盈率為67倍。貝米拉為澳洲第一有機奶粉品牌,股份在澳洲證交所上市,具有全球知名度,在澳洲、紐西蘭、中國及東南亞均設有業務。

我們認為,該項收購能與蒙牛現有的嬰幼兒配方奶粉業務形成高度互補,有助蒙牛在中國及海外市場的拓展。有機嬰幼兒配方奶粉市場在嬰幼兒配方奶粉整體市場中,增長速度較快,利潤率也較高。貝米拉2019財年毛利率達43.5%,EBITDA率達17.6%,均高於蒙牛。

貝米拉截至今年6月尾的全財年收入按年下降19%至2.66億澳元,主要由於中國奶粉配方註冊審批慢於預期,加上電商法影響代購收入。蒙牛管理層表示,收購後將密切與有關部門溝通,協助貝拉米加速獲取配方註冊批文。

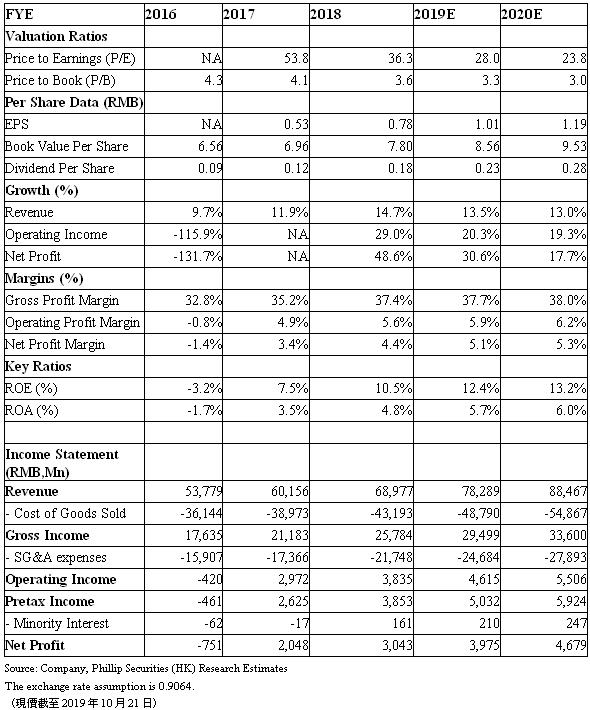

蒙牛今年上半年收入按年增長15.6%,撇除君樂寶後增長13%。收入增長中有高達9.5%來自銷量的增長,其他為平均價格的上漲,主要由於基礎產品增長較快。管理層仍然維持全年的指引,收入低雙位數字增長(包含君樂寶,其會在下半年進行交割),經營利潤率50個點子改善。上半年經營利潤改善50點子,預計下半年能夠保持。

期內毛利率按年下跌0.1個百分點至39.1%,而撇除君樂寶業務後毛利率持平,原奶價格上漲5至6%,高於管理層預期,但受惠於產品結構有所優化,高端奶業務增長快速。其他原材料價格下降,效率有所提升,稅率也有正面的影響,促使經營利潤率的改善。

蒙牛業績公佈後股價受壓,市場擔憂原奶價格維持高位,而市場競爭格局持續,令經營費用也面臨一定壓力。我們認為,從另一方面來看,原奶價格企穩將有利蒙牛聯營公司現代牧業(1117)的業績恢復,蒙牛產品結構將持續優化,預計能令毛利率得以維持,而君樂寶交割完成後,預計對整體利潤率也將有正面作用。

上半年佔總收入達83%的液態奶業務按年增14.4%,奶粉業務增43.8%,冰淇淋則下跌2.4%。在液態奶業務中,常溫液態奶及低溫酸奶市佔率較去年全年均有所上升,前者增0.5個百分點至28.5%,繼續位列市場第二,後者增1.3個百分點至34.5%,穩坐市場龍頭地位。上半年低溫酸奶行業下跌4%,蒙牛則有單位數字的上升。在電商液態奶類別中,市佔率增0.9個百分點至24.6%,也為市場第一。

期內屬於常溫業務的特崙蘇及純甄產品收入增長分別有20%及24%,真果粒也有雙位數字,而基礎白奶增幅達19%。期內特崙蘇全面切換包裝,純甄則推出多款新口味,並配合線上線下推廣,真果粒推出高端新品。低溫業務也有推出新包裝及多款新品。我們給予蒙牛預測市盈率31倍,目標價34.6元。(現價截至2019年10月21日)

估值與風險

我們看好行業及公司前景,維持目標市盈率31倍,目標價為34.6元。目前外圍市場受中美貿易戰消息影響較為波動,可逢低吸納。風險提示包括收入增長未能達標,利潤率提升不及預期,市場競爭激烈,原奶價格大幅波動。(現價截至2019年10月21日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。