金蝶國際 (268.HK) - 雲業務增長超預期;惟企業管治受到質疑,料更多資料將披露

| 投資建議 | 中性 |

| 建議時股價 | $9.170 |

| 目標價 | $9.210 |

投資概要

雲業務增長動力重回正軌,同時超出我們的預測,但傳統ERP業務則遜於我們預期。有關近日沽空報告,我們認為關鍵的部份在於雲之家的關連交易,但集團目前並未有提供進一步的資料,我們預料集團稍後將會披露更多資料。由於雲業務發展進程良好,我們給予目標價9.21港元,較此前目標價上調5.4%,維持“中性”評級,潛在升幅0.44%。(現價截至3月20日)

業績更新

雲業務增長動力重回正軌,同時超出我們的預測,但傳統ERP業務則遜於我們預期

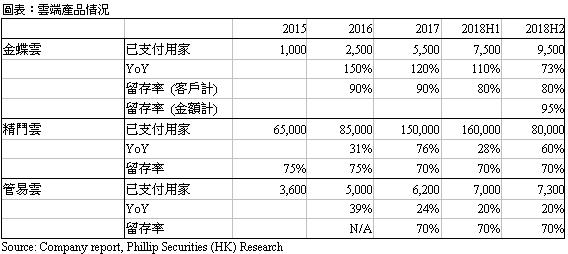

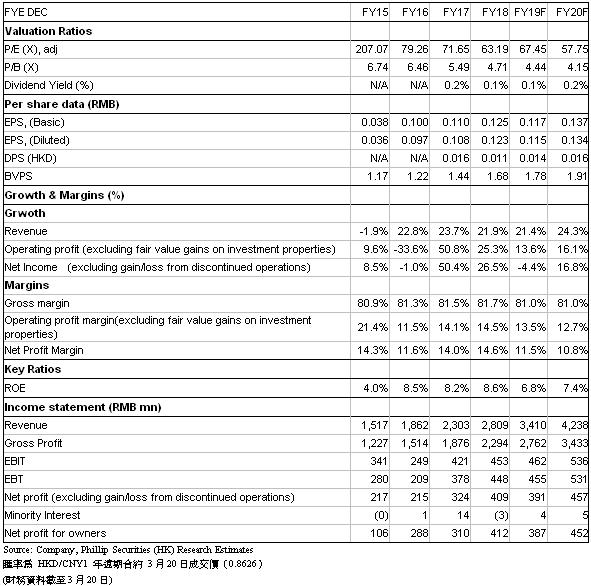

集團公佈全年業績。期內,總收入同比增長21.9%,達到人民幣28.1億;歸屬股東之純利上升32.9%至人民幣4.12億;經營現金流則上升9.9%至人民幣9.06億。傳統ERP和雲業務收入分別增長12.9%和49.5%。就傳統ERP而言,KIS和EAS都錄得增長,分別為同比6%及19%,但K/3則下跌12%,因為中型客戶開始上雲。另外,實施與維護均分別同比上升26%和14%,由於EAS的強勁需求。雲業務方面,金蝶雲收入增長達到54%,其他雲服務(精鬥雲、管易雲及雲之家)則為40%。金蝶雲以客戶及金額計的留存率分別有80%和95%。

雲業務的增長超越我們的預期 (49.5% vs 45%),在2018年上半年增長放緩後,下半年的增長速度重回正軌,同比增長73.3%。金蝶雲蒼穹目標服務超大型企業,現時已獲得15名客戶,包括:華為和溫氏等等。然而,傳統ERP業務的增長遜於我們預期 (12.9% vs 17%),主要由於中型企業上雲使K/3收入減少。毛利率高於我們預期0.7%,而扣除投資性房地產公允值收益的經營利潤則略低於我們的預測,約2.4%。

近期事件

在3月18日,有報告指集團透過關連交易、依賴行業稅服優惠、政府補貼及房地產投資收益來虛增利潤。

就行業稅務優惠和政府補貼而言,我們認為軟件公司在中國可享有稅務優惠十分正常,因為軟件行業為中央政府重點扶持的行業之一,所以我們傾向相信該稅務優惠不會在短期內改變。另外,管理層亦解釋公司因承接相應的政府科研項目而獲得的政府補貼,並非無償性補貼。

房地產投資收益方面,由於集團一直有向公眾披露此分部資訊,我們認為市埸已經充分瞭解這項收益。雖然集團並沒有清楚交代租約細節,但由於房地產投資並非集團主要業務,所以能夠理解。正如我們的報告,我們一般會把房地產投資收益扣除,所以我們不認為這部份存在太大風險。

我們認為關鍵的部份在於雲之家的關連交易,集團在2016年6月出售,並且在2019年3年回購,報告批評集團把主要產品的虧損轉移到表外的雲之家。然而,事實上文中表示這只是一個「推斷」(Inference),換言之,依賴現有資料其實未能下一個有力的結論。但我們亦認為報告中所提出有關雲之家出售及回購的疑點值得進一步調查。遺憾地,與管理層的電話會議中,集團未能提供更多有關這項交易及雲之家財務數據的細節,我們預料集團稍後將會披露更多資料。目前,集團公佈了在2018年年底只向雲之家借款人民幣0.29億元,給予關聯方的貸款大幅上升主要向青島鑫潤置業有限公司貸款,貸款為青島金蝶軟件園土地款,這有助釋除集團提供大量資金予雲之家的疑慮,但仍然沒有解釋有否進行表外虧損轉移。假如集團未能妥善回應這質疑,這無疑有損投資者的集團企業管治的信心,使估值下跌。

通過其計算,報告同時批評集團的核心經營利潤過低。但我們認為單獨分析總核心經營利潤有所偏頗,由於雲業務目前正錄得虧損,假如只單獨看總核心經營利潤,這無疑低估了雲業務的價值,這正正是集團最有價值的部份。

估值

我們採用分類加總估值法,把集團業務分成三部份: 1)傳統ERP業務 (P/E)、2)雲端業務 (P/S)和3)投資房地產業務 (賬面估值)。我們預測2019年傳統ERP業務的每股盈利為RMB 0.115元,較原先估計下降8.7%,並給予目標市盈率15倍,由於我們預期增長會降至單位數;預測2019年雲端業務每股銷售為RMB 0.386元,較原先估計上升3%,維持目標市銷率為13倍;對投資房地產業務則採用賬面估值,得出每股估價為RMB 0.55元。最後,加上2018年每股淨現金為RMB 0.46,得出目標價9.21港元,較此前目標價上升5.4%,維持“中性”評級,潛在升幅0.44%。(HKD/RMB: 0.8626)

風險提示

1. 雲端發展不及預期

2. 中國經濟走勢轉差

3. 雲端ERP的出現令傳統ERP軟件受到一定打擊,尤其對中小企客戶

4. 集團未有進一步披露資料,並妥善回應沽空報告

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。