澳優 (1717.HK) - 自有品牌羊奶粉高端市場高速增長 開拓老年人羊奶粉市場

| 投資建議 | 買入 |

| 建議時股價 | $11.000 |

| 目標價 | $15.700 |

投資概要

澳優近期受到沽空機構Blue Orca報告阻擊,指控澳優誇大嬰幼兒配方奶粉進口數據、收入及利潤,低報其人力及僱員成本,誤導中國消費者羊奶粉功效,收購雲養邦香港40%股權屬於虛假交易,以及質疑分銷商獨立性。澳優當日股價大跌並需要停牌,需要發布澄清公告逐點反駁。澳優同時成立獨立調查委員會,並已發布首階段報告。

當中關於誇大進口數據、收入及利潤,澳優稱所有進口數據均有文件支持,報告中僅計算進口代理商裝運數目,經扣除存貨水平,並無計算送達長沙工廠後所產生的間接成本及所進行的增值過程,以及並無計算向本地進口商採購的進口基粉。獨立顧問也發現海關記錄所顯示的2017年羊奶粉進口量,較沽空報告高154%。關於低報荷蘭人力及僱員成本,則是由於荷蘭及國際會計準則差異所致。

我們仍然看好澳優中長期業務的發展,雖然中國面臨出生率下降的問題,但行業消費升級持續,2019年上半年整體嬰幼兒配方奶粉行業按年有中單位數字增長,主要受惠於平均售價的提升,預計未來趨勢將持續。澳優一直有進行消費者調研,從而針對性地進行消費者教育,提升羊奶產品的認知度。有見出生率的下降,已推出小童羊奶粉產品,未來計劃推出全家粉,針對成人及老年人客戶群,以拓展新的市場。

澳優2019年上半年在1至3歲年齡段進口配方羊奶粉市場中,Kabrita在中國市場的銷售份額達64.4%,佔進口配方羊奶粉總量61.7%,繼續穩坐進口嬰幼兒配方奶粉的龍頭位置。

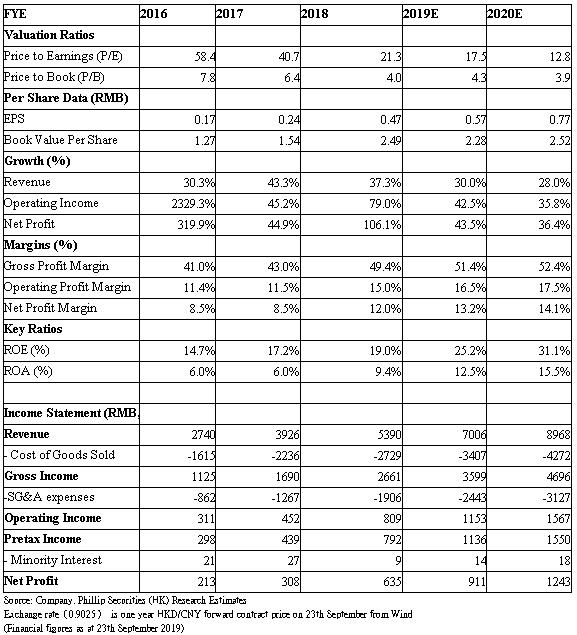

其中期收入按年增21.9%至5.65億元人民幣,當中自家品牌羊奶粉增長達45.3%,自家品牌牛奶粉銷售見放緩,但仍有20.7%的增長,當中有機配方牛奶粉增幅達52.3%。整體自家品牌佔總收入比例按年增6.3個百分點至86.7%。受惠於自家品牌佔比的提升,上半年毛利率按年提升5.7個百分點至52.1%。銷售及分銷費用佔收入比率按年基本維持在27.4%。

我們預計,下半年整體收入增長將快於上半年。當中自家品牌牛奶粉業務上半年增長放緩主要由於去年同期基數較高,以及市場監管總局註冊出現延誤,部分至3月才獲批,另外一部分仍待審批。隨著更多品牌於2019年底完成註冊,該業務預計能在下半年逐漸恢復增長動力。

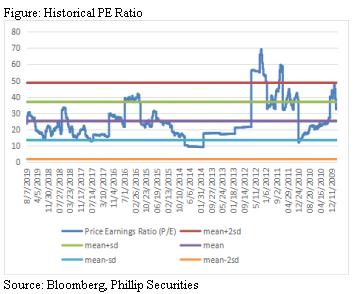

至於私人品牌及黃油業務上半年按年有所下跌,主要由於將其產能騰出生產羊奶粉產品,隨著新工廠落成,預計將能逐步舒緩產能有限問題。澳優計劃在第二季終止黃油業務,下半年仍有庫存會出清,往後該業務將歸零。我們維持買入評級,目標市盈率25倍,目標價15.7元。(現價截至2019年9月23日)

估值結論

我們維持買入評級,目標市盈率25倍,目標價15.7元。需要留意的風險包括,中國乳業政策變化,市場競爭惡化以及原材料價格大幅波動。(現價截至2019年9月23日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。