龍光地產 (3380.HK) - 利潤率達歷史新高和首次派發中期股息

| 投資建議 | 買入 |

| 建議時股價 | $7.280 |

| 目標價 | $8.800 |

投資概要

- 受惠於深圳高利潤項目的入賬,集團的毛利率和核心利潤均創歷史新高

- 鑑於銷售極為強勁,集團上調2017年全年銷售目標,從原來的345億人民幣上調至370億人民幣,預計2020年全年銷售目標將會增長至800億人民幣

- 集團宣布派發中期股息和特別股息,為集團上市以來首次派發中期股息,合共每股0.22港元

公司概況

2017年上半年業績於同業中脫穎而出: 龍光地產於2017年上半年取得極為優秀的業績,合約銷售上升34.2%至193.1億人民幣,完成全年銷售目標的56%。 受惠於強勁的銷售,龍光地產上調其全年銷售目標,從345億人民幣上調至370億人民幣。 於報告期內,龍光地產收入飆升94.6%至123.8億人民幣,毛利率大幅上升至39.5%,創歷史新高,受惠於收入上升和毛利率的新高,毛利上升153.2%至48.9億人民幣,此外,核心利潤率也創歷史新高,於報告期內核心利潤率為20.6%,核心利潤於報告期內上升195.4%至25.5億人民幣。 股東應佔溢利上升166.1%至34.0億人民幣,每股盈利增加164.7%至0.7125港元。 鑑於集團於報告期內亮麗的業績,龍光地產宣佈派發中期股息每股0.19港元,為上市以來首次派發中期股息,同時宣佈派發特別股息每股0.03港元。

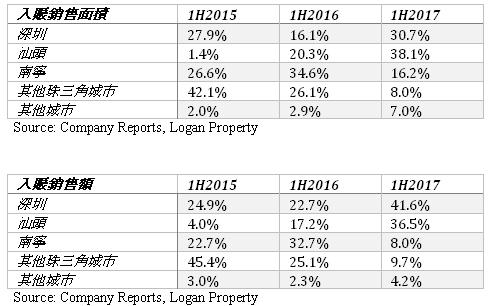

集團在大灣區的戰略定位為其優秀表現關鍵: 於2017年上半年,集團的毛利率和核心利潤率均創歷史新高,利潤率創歷史新高的原因為集團於深圳的高利潤率項目入賬所致,根據資料顯表示,2017年上半年約30.7%的入賬銷售面積和41.6%的入賬銷售額是由深圳項目所貢獻的。 與2016年上半年和2015年上半年比較,該兩年深圳區域的貢獻並不如2017年上半年的多,因此該兩年的利潤率與2017年上半年相比較低。

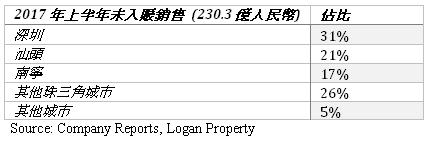

截至30/6/2017,龍光地產有大量尚未入賬的銷售,總數約230.3億人民幣,當中深圳和其他珠三角地區的銷售額約佔一半,特別是深圳地區的毛利率預計將高達40%。 因此,我們預計龍光地產的整體毛利率未來數年將維持在30%以上。

集團絕大部分的土地儲備均位於大灣區: 於報告期內,龍光地產取得27個新項目,當中有6個項目是透過招拍掛方式獲得,而餘下21個項目則是透過收購和城市更新方式取得。 截至30/6/2017,龍光地產土地儲備總建築面積達2,789萬平方米,若以可售資源計算,該批土地儲備價值達3,880億人民幣,當中約3,145億人民幣或81%的可售資源是由大灣區所貢獻的。 大灣區的項目,特別是深圳的項目,將受惠於國策並預計將會有較高的利潤率,此將有利於龍光地產保持其毛利率於30%或以上。

估值和風險

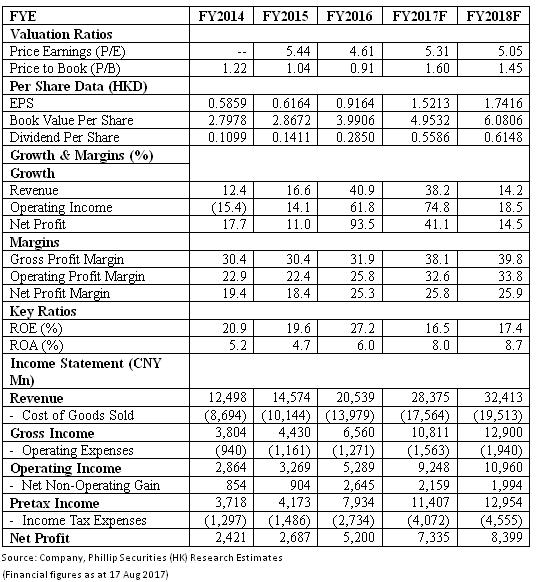

我們的估值模型顯示龍光地產的目標價為8.80港元: 龍光地產於2017年上半年發出盈喜,該盈喜標誌著集團快速增長期的開始。 集團於大灣區的經驗和佈局對集團未來維持高於同業的利潤率極為有利。 我們對集團未來的物業發展計劃感到十分樂觀,其因為集團於大灣區多年佈局和其發展項目位於各城市的上佳位置,加上中央政府宏觀政策的配合下,我們認為龍光地產於未來數年將會有可觀的增長。 因此,我們提升龍光地產的目標價至8.80港元,相當於5.31倍市盈率和1.60倍市帳率,調升評級至「買入」級別。(現價截至8月17日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。