波司登 (3998.HK) - 全國普遍提早入冬,下沉巿場消費力持續釋放

| 投資建議 | 增持 |

| 建議時股價 | $4.050 |

| 目標價 | $4.500 |

投資概要

公司於1月5日公佈2020/21財年前九個月(2020年4月至12月) 的零售表現,品牌羽絨服業務中,按零售額計算,核心品牌波司登同比增加25%,而其他品牌則同比增加40%+。

公司品牌羽絨收入上升,其他業務收入減少

公司羽絨服主業務零售額增速勝我們的預期,受年初疫情影響下,庫存積壓等潛在問題令我們對公司年度收入較有保留,但今年全國多地提早入冬,加上公司在折扣管理上控制妥當,在上半財年已消化疫情所帶來的不利影響。在第三財季的增速更是較2020/2021財年上半年有顯著的提升,在公司的中期業績報告中顯示,公司上半財年波司登/其他品牌羽絨服營收增速分別為19.7%/2.58%,公司第三財季來自羽絨服收入增速有顯著提升。

雙11活動結合直播帶貨,展示產品全新形象

在第三財務季度中,公司在「雙11」活動中線上全渠道銷售額達人民幣1 5億元,在服飾品牌類銷售榜中排名第二,在中國服裝品牌中位居首位。在「雙11」期間,公司品牌羽絨服線上零售金額同比增加35%以上,當中核心品牌—波斯登線上銷售同比增加逾25%。公司在活動期間善用電商直播帶貨等新銷售形式,與淘寶知名帶貨主播李佳琦合作,在10月20日、11月2日和11月11日進入到李佳琦的直播間,與目標消費者直接交流。直播時長在天貓服飾商家直播排名位列行業第一,單日直播觀看量達到356.45萬。近年公司主品牌專注於品牌重新定位,在羽絨服上加入時尚元素,在直播期間,公司向消費者展示了全新的羽絨系列—輕暖系列、城巿運動系列和設計師合作系列等結合時尚與質量的羽絨服,刷新年輕消費者對波司登產品的固有形象。

其他品牌搶佔巿場空白位置,下沉巿場消費力持續釋放

在第三財季中另一項值得關注的為公司其他品牌羽絨服的零售額增長逾40%。自2018年,公司提出聚焦主品牌的策略,重點改革主品牌,提升品牌定位並藉此填補國內羽絨巿場上中高端的空白位置,而主品牌型象提升後的空白巿場將由另外兩個品牌—雪中飛和冰潔所替代。雪中飛將定位中端巿場,產品風格以運動和時尚為主,主要銷售對象為年輕消費群體。而冰潔則定位二三線城巿25-35歲客戶群體。在公司19/20財年中,其他品牌的羽絨服收入佔品牌羽絨服收入的11.7%,佔總收入的9.1%。據中國報告大廳在2019年所做的統計,中國國內的羽絨普及率約10%,較歐美國家的30%-70%低。近年,中國下沉巿場消費力持續釋放,未來有望成為公司收入增長的另一來源。

估值與投資建議

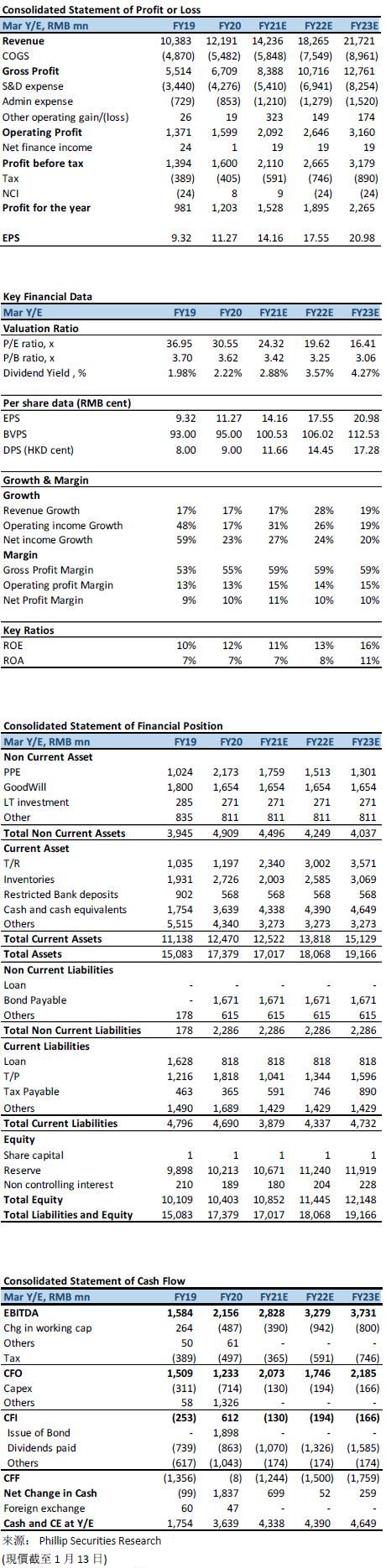

今年受拉尼娜現象影響,全國普遍提早入冬,加上今年農曆新年的日期較後,整個冬季消費期較以往有所延長。上半年公司在疫情下發展自營渠道,加上今年品牌羽絨提早進行銷售。公司在雙11活動期間善用宣傳方式,向目標顧客群展示全新的波司登,在品牌升級的路上持續向前邁進。在天時地利人和相配合下,波司登今年的營運表現持續勝巿場預期,預期在今年冷冬環境下,公司在第四財季將持續高增,我們進一步上調公司在FY21E的來自羽絨服業務的收入預測,同增25% (先前為 20%),預期公司FY21E/FY22E的每股盈利為14.19/17.59仙人民幣,維持目標價4.50港元,對應FY21/FY22年28.54x/23.00x預期巿盈率。考慮現價水平,下調評級至增持。

投資風險

- 女裝業務發展不如預期

- 行業競爭加劇

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。