貴州茅臺 (600519.SH) - 業績穩健增長,提價提振市場信心

| 投資建議 | 買入 |

| 建議時股價 | $1609.000 |

| 目標價 | $1789.000 |

公司是國內白酒行業的標誌性企業,主要生產銷售世界三大名酒之一的茅臺酒。茅臺酒是中國大麯醬香型酒的鼻祖,被尊稱為“國酒”。目前,43°、38°、33°茅臺酒拓展了茅臺酒家族低度酒的發展空間,茅臺王子酒、茅臺迎賓酒滿足了中低檔消費者的需求,15年、30年、50年、80年陳年茅臺酒填補了極品酒、年份酒、陳年老窖的空白,公司產品形成了低度、高中低檔、極品三大系列70多個規格品種。2022 年,公司品牌價值超萬億,連續第七次位居全球烈酒品牌價值排行榜榜首。

公司業績點評

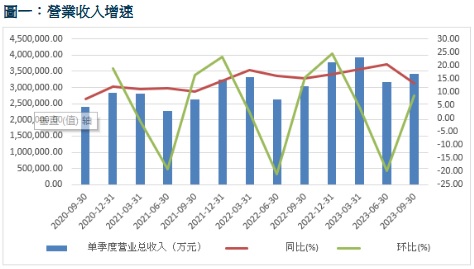

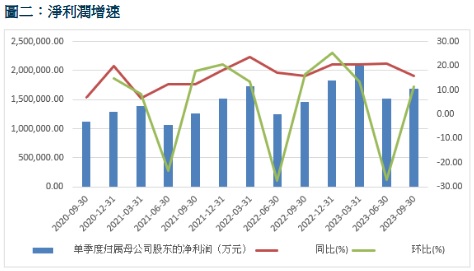

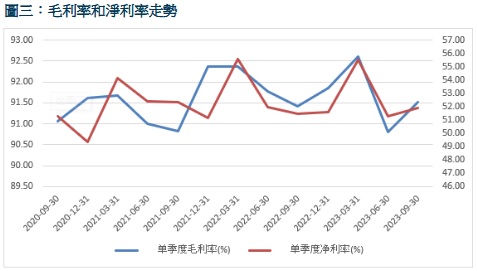

公司2023年前三季度實現營業總收入1053.16億元,同比增長17.3%;其中營業收入1032.68億元,同比增長18.48% ,歸屬於上市公司股東的淨利潤528.76 億元,同比增長 19.09%;歸屬於上市公司股東的扣除非經常性損益的淨利潤528.16億元,同比增長18.97 %;毛利率為91.71%,同比減少0.16個百分點,淨利率為53.09%,同比減少0.05個百分點,每股收益42.09元,同比增長19.09%。其中 2023年第三季度實現營業總收入343.29 億元,同比增長 13.14%,其中營業收入336.92億元,同比增長14.04% ,歸屬於上市公司股東的淨利潤168.96 億元,同比增長 15.68%。歸屬於上市公司股東的扣除非經常性損益的淨利潤168.68億元,同比增長 15.30%;毛利率為91.52%,同比增長 0.10個百分點,淨利率為51.93%,同比增長 0.45個百分點,其中毛利率同比上升主要原因是直銷占比提升。第三季度營業收入增長較前兩季度略有放緩原因是季節性特徵,在淡季背景下公司調控發貨節奏有利於維持市場競爭力。費用率方面,2023第三季度銷售費用率/管理費用率/研發費用率分別為3.79%/5.65%/0.08%,分別同比+0.75pct/-0.90pct/-0.10pct。銷售費用率提升主要是 1935 等系列酒市場化投入加大,隨著規模效益,管理費用持續下降。

按業務類型劃分收入

公司主要業務是茅臺酒和其他系列酒兩大產品線。公司推行“做強茅臺酒,做大系列酒”的雙輪驅動戰略。茅臺酒以本地優糯高梁為原料,用小麥製成高溫曲,具有用曲多、發酵期長、多次發酵、多次取酒等獨特工藝,釀制茅臺酒要經過兩次下料、九次蒸煮、八次攤晾加曲(發酵七次)、七次取酒,生產週期長達一年,再陳貯三年以上,勾兌調配,然後再貯存一年,使酒質更加和諧醇香,綿軟柔和,方准裝瓶出廠,全部生產過程近五年之久。茅臺酒定位高端酒,定價千元及以上價格,包括飛天商標和五星商標的 53°和 43°茅臺、陳年茅臺酒(15 年、30 年、50 年、80 年)以及珍品及精品茅臺酒、 茅臺生肖酒、禮盒茅臺酒等在茅臺和陳年茅臺基礎上做的各類不同容量的品種,其中,500ml 53%vol 經典飛天茅臺是茅臺酒的核心單品。公司近年來不斷加強茅臺酒產品創新,推出年份酒、生肖酒、節氣酒等非標產品,產品矩陣不斷豐富。系列酒主要是一曲三茅四醬:貴州大麯、華茅、王茅、賴茅、漢醬、仁酒、王子、迎賓。茅臺 1935 更彌補公司整體千元價格帶空缺,打開系列酒發展天花板。

分產品看,2023 年前三季度茅臺酒實現營收 872.70億元,同比增加17.30%,占比84.51%,同比減少0.85個百分點。系列酒實現營收155.94億元,同比增加24.35%。占比15.10%,同比增長0.71個百分點。2023年第三季度茅臺酒實現營收 279.91億元,同比增加14.55%,占比83.08%,同比增加0.37個百分點。系列酒實現營收55.20億元,同比增加11.69%,占比16.38%,同比減少0.34個百分點。茅臺酒收入穩健增長主因100ml 小茅臺、生肖酒及茅臺精品投放量加大以及24 節氣酒等新品陸續上線,茅臺產品矩陣日趨完善,且得益於銷售管道優化。而系列酒增速趨緩原因是第三季度淡季公司調控發貨控速、維護市場價格,實現旺季提高銷量、淡季維持價格策略。

公司線下管道扁平化與直營化發展。近年來,公司不斷加碼自營直銷,酒類電商已漸成為消費者購酒的重要途徑之一。2023年5月,中國酒業協會與京東超市聯合發佈《2023線上酒類消費趨勢報告》。報告顯示,2018 年-2022 年線上酒類總體保持穩步增長,分酒類來看,洋酒、葡萄酒、白酒成交額複合年均增長分別超50%、40%和25%,線上購酒正逐漸成為主流購買方式。

分管道看,2023年前三季度公司直銷管道營收462.07億,同比增長44.93%,占比 44.92%,同比提升8.25個百分點。2023年前三季度公司批發管道營收 566.57 億元,同比增長 2.90%,占比 55.08%,同比下降8.25個百分點。

2023年第三季度公司直銷管道營收 147.87 億,同比增長35.26%,占比 44.13%,同比提升6.91個百分點,批發管道營收187.24億元,同比增長1.52%,占比55.87%,同比下降6.91個百分點。直銷占比進一步提升,主因 i 茅臺和直營管道成交量提升。作為自營電商平臺,2022 年 3 月 31 日 i 茅臺開始試運行,2023年前三季度「i茅臺」數位行銷平臺實現酒類不含稅收入148.71億元,同比增長 75.75%,佔直銷管道營收32%;2023年第三季度「i茅臺」數位行銷平臺實現酒類不含稅收入55.33億元,同比增長36.77%,佔直銷管道營收37.42%,同比增長0.41個百分點。 預計未來隨著產品結構趨於完善,平臺業績有望進一步提升。

2023年11月1日,公司發佈重大事項公告,經公司研究決定,自 2023年11月 1日起上調本公司53%vol貴州茅臺酒(飛天、五星)出廠價格,平均上調幅度約為 20%。據“茅臺時空”統計的資料顯示,本輪提價系自茅臺2001年上市以來的第8次調價。之前的調價時間分別在 2001年、2003年、2006年、2008年、2010年、2012年和2018年,調整幅度在10%-35%區間。飛天茅臺坐擁強大品牌力,此次提價不涉及市場指導價格,調價飛天茅臺出廠價上浮至約1169元/瓶,出廠價提高有利於適當控制經銷商利潤空間,刺激經銷商囤貨,提高飛天茅臺出廠銷量,標誌著漲價機制重回市場,直接增厚公司營業收入和利潤,從行業方面看,當前白酒行業仍然承壓,提價有利於帶動行業整體估值溢價,促進消費復蘇。四季度是春節囤貨白酒行業消費旺季,此次漲價具有較強市場基礎。從產品整體結構看,此次提價打破行業天花板,有利於飛天茅臺價位以下產品提升價格,優化整體產品結構。

估值及投資建議:

11 月 20 日,公司公告擬在 2023 年度內實施回報股東特別分紅,擬向全體股東 每股派發現金紅利19.106元,合計擬派發現金紅利240.01億元(含 稅)。公司連續 9 年分紅比例超過 50%。本次特別分紅回報股東,提振市場信心,與投資者分享紅利,有利於吸引長期資金提升公司估值。

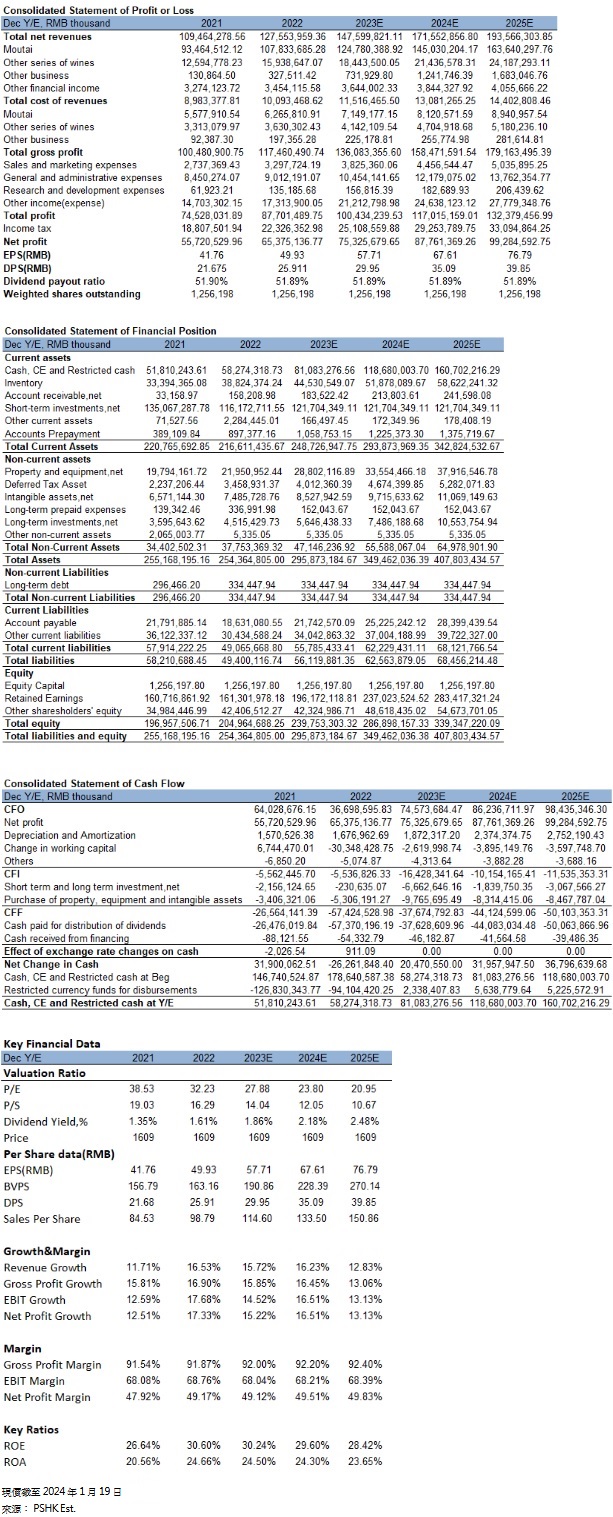

考慮到茅臺酒核心大單品為飛天茅臺,其主要消費場景如高端商務宴請及禮贈需求具有剛性,受宏觀經濟波動影響較小。且2023年第三季度公司咖啡和巧克力的聯名產品有效觸達了更多年輕消費群體,體現了公司聚焦酒業的同時不斷嘗試產品創新,建立“酒”產品為核心的產業生態。我們預測公司的營業收入在2023-2025年分別增長16%/16.50%/13%至1439.56億元、1677.09億元、1895.11億元,每股盈利EPS為57.71/ 67.61/ 76.79元, 對應市盈率(P/E) 27.88/ 23.80 / 20.95x,而公司過去三年的平均P/E約43.04,給予公司2023年31倍P/E ,並給予1789元人民幣目標,給予”買入”評級。(現價截至1月19日)

風險提示:(1)消費力下行抑制行業需求;(2)行業政策發生變化。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。