大酒店 (45.HK) - 集團的資本開支將有良好回報

| 投資建議 | 中性 |

| 建議時股價 | $13.180 |

| 目標價 | $12.500 |

投資概要

- 北京王府半島酒店的大型翻新令該酒店的第一期新客房在平均可出租客房收入有大幅度增長,該增長預期將不但抵銷客房數量減少對收入的影響,還可提供更大的客房收入

- 新酒店建設項目均有良好的進度

公司概況

2017年上半年業績勝預期: 於2017年上半年,大酒店的總收入輕微下跌約0.4%至25.96億港元,EBITDA則上升7%至5.61億港元,主要原因是酒店行業大致上開始回暖。 股東應佔溢利於報告期內增加162%至5.19億港元,股東應佔溢利大幅上升的主要原因是於2017年上半年,物業重估收益大幅上升565%至3.59億港元,為股東應佔溢利增長貢獻相當大的一部分。 於該筆物業重估收益內,絕大多數的物業重估收益是由集團全資擁有的淺水灣綜合項目所貢獻的。 撇除物業重估收益及其他非經常性收入和支出,股東應佔基本盈利增長了19%,相當於每股0.12港元的基本盈利。

北京王府半島酒店的翻新項目分階段完成: 於2015年,大酒店已開始北京王府半島酒店的翻新工程,該酒店的第一期翻新客房已在2016年9月完成並可供預訂,第二期翻新客房預計將會在2017年8月完成裝修,北京王府半島酒店原有525間客房,但裝修後,該批客房已被合併,客房總數減少至230間。 然而,客房的面積卻有所增加,它們更是北京最大的,使北京王府半島酒店成為北京酒店市場的領導者。 在客房價格方面,北京王府半島酒店多間餐廳已翻新,也成功地保留商場大部分租戶,加上集團實施配合一帶一路的戰略,重點客戶群為外交和團體預訂,鑑於越來越多的會議將會在北京舉行,北京王府半島酒店預料能受益於該批團體的預訂。

從以上的圖表可見,北京王府半島酒店的客房收益在翻新工程後大幅增加,與2016年上半年相比,平均可出租客房收入更上升近300%,因此,當翻新工程完成後和全部230間客房可供預訂時,我們預計北京王府半島酒店將有更高的增長,此是由於2017年上半年的房價或受酒店裝修時造成的滋擾所影響,因此我們預計當所有工程完畢後,房價或將有更高的增長。

新酒店建設項目進展良好: 倫敦半島酒店項目現正進展良好,該建築物原為集團旗下的商用投資物業,於2017年4月,該建築物的最後一位辦公室租客已經遷出,因此,拆遷工作已全面開展,倫敦半島酒店預計將擁有189間客房,特別的是,倫敦半島酒店同時將擁有24間至28間豪華住宅,我們預計該批豪華住宅將會覆蓋倫敦半島酒店項目的大部分建設成本,集團目前預計的總建設成本為6億英鎊,預計完工日期為2021年。

此外,集團於伊斯坦堡亦將建有伊斯坦堡半島酒店,集團已開始拆遷該地皮的原有建築。 伊斯坦堡半島酒店將會是一間臨海而建的酒店,將擁有180間客房,該酒店為集團跟其合作伙伴於伊斯坦堡的Galataport項目的一部分,該項目是由博物館,藝術畫廊,餐廳和公園所組成。 此外,最近俄羅斯和土耳其之間的關係大幅改善,預料此將吸引更多來自俄羅斯的遊客前往伊斯坦堡,使伊斯坦堡半島酒店的客戶群不再限於海灣國家,該酒店的預計完工日期為2019年。

投資業務繼續保持穩定: 於2017年上半年,淺水灣綜合項目仍然是集團投資物業業務最大的收入來源,該物業為集團貢獻約3.1億港元的收入,或佔總租金收入的66.5%。 集團於投資物業業務的第二大收入為位於山頂的凌霄閣,該物業於報告期內全部租出,除了租金收入外,集團還能從從摩天台428的入場費和集團現時正出售的山頂纜車和凌霄閣摩天台 428 的套票獲得額外收入。 若集團對山頂纜車進行的重大改善工程須符合政府要求,集團的山頂纜車經營權將獲得續期10年。 我們認為此是一個令人鼓舞的機會,山頂凌霄閣,山頂纜車及凌霄閣摩天台428一起將繼續發揮協同作用,從而為集團產生穩定的經常性收入。

1-5 Grosvenor Place 將會改建成倫敦半島酒店,該物業本為集團旗下投資物業業務的一員,現時,該物業已經騰空,並於報告期內僅貢獻約1,400萬港元的租金收入,由於拆遷已經開始,該物業將不再被歸類為投資物業,和不再產生任何租金收入。因此,我們預計未來來自投資物業業務的整體的收入將維持在目前水平。

估值和風險

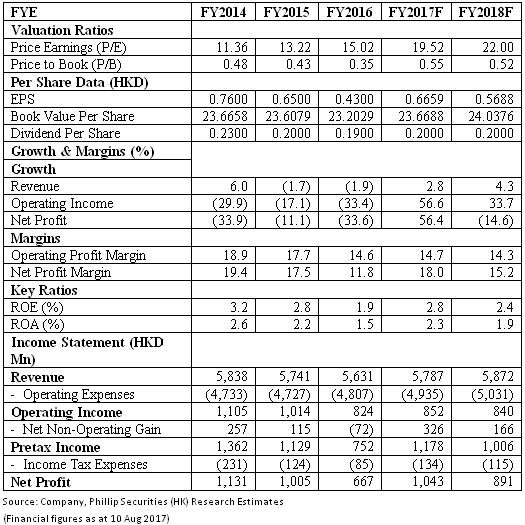

我們的估值模型顯示目標價為12.50港元: 大酒店的新酒店建設項目皆有良好的進展,具體來說,伊斯坦堡半島酒店將在2019年完工,我們預計該酒店將受益於俄羅斯和土耳其之間復甦中的關係,從而使酒店擴大其客戶群。 此外,北京王府半島酒店差不多完成其翻新工程,其平均可出租客房收入超越我們原來的預期。 因此,我們調整我們對其業績的預測,並上調其目標價至HK$12.50,相當於市盈率和市賬率19.52倍及0.55倍,為「中性」評級。(現價截至8月10日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。