偉明環保 (603568.SH) - 業績穩步提升,盈利能力維持強勁

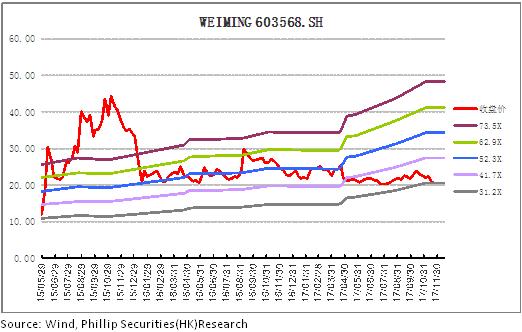

| 投資建議 | 買入 |

| 建議時股價 | $20.800 |

| 目標價 | $25.500 |

投資概要

- 業務規模及盈利能力穩步提升;

- 推出員工持股計劃,釋放積極信號;

投資評級

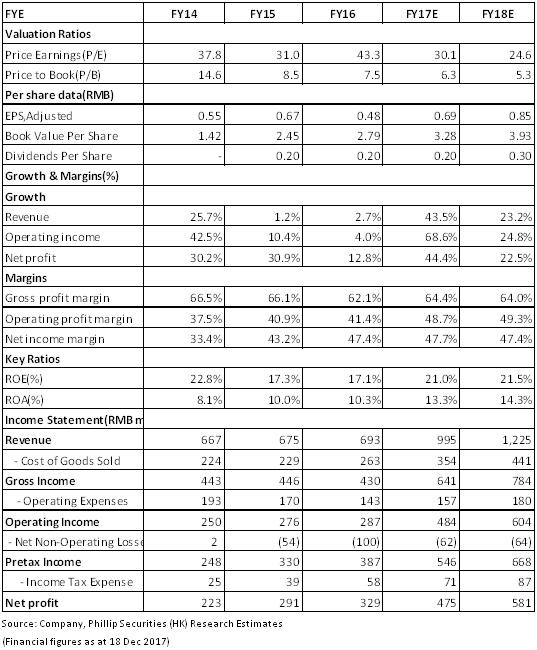

公司盈利能力優異,在手項目充盈,預期新項目逐步落地將推動收入及利潤規模加快增長。預計公司2017-2018 年歸母淨利潤分別爲4.75/5.81億元,EPS 分別爲0.69/0.85,對應PE 分別爲30.1/24.6,給與12個月目標價25.5元,首次覆蓋,給予買入評級。(現價截至12月18日)

業績穩步提升,盈利能力保持強勁

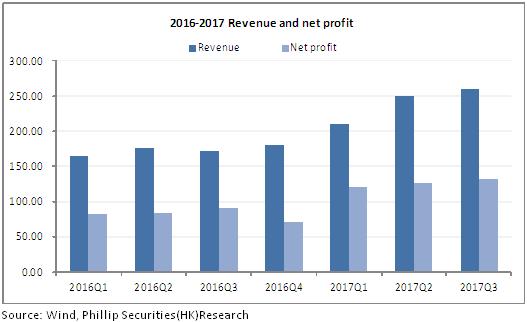

2017年前三季度,公司實現營收7.22億元,同比增長40.9%,其中97%以上的收入來源於BOT項目的運營收入(既垃圾處置費及發電收入),淨利潤爲3.78億元,同比增長47.26%,扣非後同比增長47.48%,對應每股收益0.55元,同比增長44.74%。業績高增長主要因龍灣公司於2017年1月正式運營並確認相關收入所致。公司預告全年歸母淨利潤同比增幅爲40%-60%,對應第四季度利潤區間爲0.82-1.48億元。

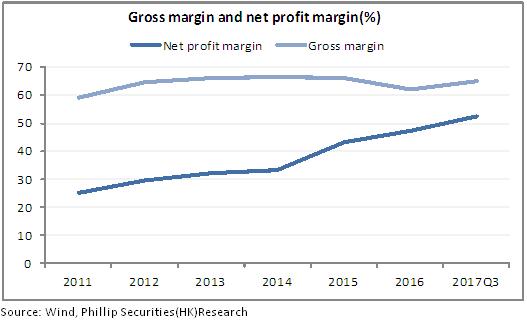

得益于有效控制成本費用率,期間費用率同比下降3.8pct至14.03%。盈利能力保持強勁,毛利率爲65.12%,同比增0.12pct,淨利率爲52.35%,同比增2.26pct。公司運營項目保持較高的毛利率主要因:(1)工程外包以及關鍵設備自行設計製造的一體化運營模式具有較高的盈利能力;(2)公司資産和負債以非流動資産和非流動負債爲主,會計處理的不同使得公司與行業同類上市公司並不完全可比。

前三季度經營性現金流淨額爲2.91億元,雖較上年同期3.26略有下降,但各季度現金流淨額均爲正數且較爲穩定,現金回籠狀況良好。

在手項目充裕,項目異地拓展順利

運營項目貢獻穩定收入來源。目前公司擁有 BOT運營項目共12個,主要分佈在浙江及江蘇地區,垃圾處理能力達9835噸/日,爲公司貢獻持續穩定收益。垃圾處理規模及上網電量穩步擴大,前三季度完成垃圾入庫量274.53萬噸,同比增長10.5%,上網電量80881萬度,同比增長25.5%。

項目異地拓展進行順利。三季度公司在黑龍江、山東、江西等地區斬獲多個新項目,創季度取得新項目記錄。目前公司擁有在建及籌建項目9個,處理能力達7150噸/日,在手訂單充盈爲未來持續增長提供保障。

目前可轉債已收到一次反饋意見通知書

公司擬發行8.45億元可轉換債券工作,募集資金扣非發行費用後全部用於蒼南、瑞安、萬年、武義縣的垃圾焚燒在建或擴容項目,這是公司2015年上市以來的首次再融資。可以預期,若可轉債順利實施將有助於降低利息支出,改善整體財務結構,同時也將加快項目落地進度,推動公司經營規模及利潤規模快速增長。

推出員工持股計劃,釋放積極信號

2017年11月30日,公司推出員工持股計劃,參與人數不超過19人,其中包括董事、監事、高級高管共8人,其他人員不超過11人,計劃規模上限爲1.83億元,其中劣後級不超過6100萬元,該計劃於6個月內完成購買。員工持股計劃將高管和核心員工利益與公司利益進行綁定,有助於提高員工的積極性和凝聚力,釋放長遠發展信心,助力公司健康可持續發展。

風險提示

行業競爭加劇風險;

項目獲取及建設進度不及預期;

稅收優惠政策變化風險;

毛利率下行風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。