網龍 (777.HK) - 國際教育業務進展順利,收購教育網路平臺

| 投資建議 | 買入 |

| 建議時股價 | $19.600 |

| 目標價 | $35.710 |

投資概要

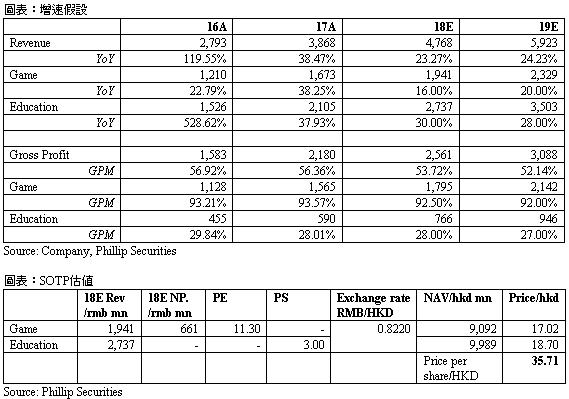

公司收購國際教育網站EDMODO,教育業務收入提速虧損減少,斬獲海内外訂單;遊戲業務受手遊增長帶動,預期將平穩增長。我們基於行業估值水準和公司增長預測,給予教育業務3倍目標市銷率,遊戲業務11.3倍目標市盈率,上調目標價至35.71港元。(現價截至5月18日)

收購國際教育網站

公司以總代價1.375億美元收購教育網站EDMODO。EDMODO是一個向K-12學校目標老師、學生、管理人員及家長提供交流及合作平臺的全球教育網絡,可令老師分享資源、分發測驗及作業,註冊用戶達9000萬名,平均月活躍用戶達600萬,遍佈192個國家。EDMODO目前開始嘗試從廣告收入變現,2017年已經產生廣告收入100萬美元左右。我們認為EDMODO龐大的用戶群體,將與公司現有的課程軟體(Classflow)以及硬體資源(普羅米修斯)產生協同互補效應,形成一個從設備到軟體到平臺的閉環,未來的商業化變現十分具有想像空間。

教育業務收入提速虧損減少

公司教育業務2017全年錄得收入21億元,同比增長37.9%。國際業務方面,普羅米修斯的收入同比增長32.0%至17.75億元,實現息稅折舊攤銷前利潤5300萬元(2016年為虧損5060萬元),在主要市場(美國、歐洲、中東及非洲)的份額不斷提升。在國內市場,公司在主要省市迅速擴展,錄得收入同比增長82.2%至3.3億元。國內旗艦產品101教育PPT的安裝用戶數量已超過120萬。

斬獲海內外訂單

國際教育業務方面,公司有望繼續贏得更多的政府招標。繼去年中標莫斯科政府3000萬美元訂單之後,公司今年三月中標總價值6000萬美元的斯科二期項目,將為13000多間教室安裝普羅米修斯互動顯示器,預計收入將在今年下半年確認完畢。目前,公司正在積極籌備土耳其與馬來西亞的政府採購專案。我們預計發展中國家項目的毛利率可能偏低,但由於大尺寸平板產品成為主流對毛利率有一定幫助,預計普羅米修斯總體毛利率將改善至30%左右。國內市場方面,公司實現中國銷售訂單2.79億元,僅僅第四季度新增國內訂單金額就高達9980萬元。2018年公司在國內教育業務方面還將繼續加大推廣力度,加強與政府、學校的合作,積極拓展用戶。我們對2018年國內市場的增長保持樂觀。

手遊帶動遊戲台塊增長

受惠於手遊業務收益增長帶動,2017年公司遊戲業務收入錄得同比增長38.2%至16.7億元。旗艦IP表現優異:1)《魔域》收入創下新高,同比增長48.2%至人民幣13.67億元。《魔域》端遊的月流水更連續八個月超過1億元,《魔域》口袋版的9月月流水也創新高,並成為騰訊應用寶“十大熱門網遊月總收入”。與金山合作的《魔域手遊》自2017年10月正式推出,首月流水已超過1億元,同時連續四個月蟬聯騰訊應用寶“五大熱門網遊月總收入”。2) 另一旗艦IP《英魂之刃》的表現持續強勁,2017下半年收入較上半年增長超過一倍,用戶數量不斷增加。未來,公司將繼續堅持大IP戰略,使IP價值最大化,2018年將推出的新遊戲仍然以手遊為主。此外,公司將於2018年下半年推出新版《馴龍學院》,為將上映的同名系列電影《馴龍記》預熱。我們預計整體遊戲業務將在2018-19年保持穩定增長。

估值結論

我們看好公司教育業務的增長潛力,預測遊戲業務將保持穩定增速。我們基於增速假設,對教育業務給予3倍市銷率,遊戲業務11.3倍市盈率,綜合考慮匯率影響,上調公司目標價至35.71港元。(匯率=0.8220)(現價截至5月18日)

風險提示

國際教育業務投標獲取失敗;

國內教育業務拓展不及預期;

遊戲業務收入不及預期;

市場競爭激烈。

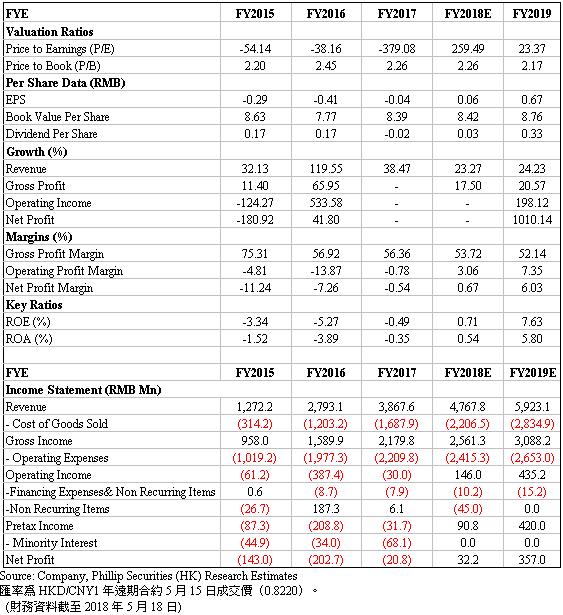

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。