啟迪桑德 (000826.SZ) - 環衛網絡加速佈局,成長性吸引

| 投資建議 | 增持 |

| 建議時股價 | $35.250 |

| 目標價 | $41.000 |

公司簡介:國內環保固廢龍頭

啟迪桑德主營包括固廢處置、環保設備研發製造、水務投資運營、城鄉環衛一體化、再生資源回收在內的五個板塊的業務,致力於提供固廢、環衛領域的全產業鏈服務,2016年下半年公司開始佈局PPP市政基礎設施業務,截至目前已獲取了總投資額達180億元的PPP項目。

2015年5月經過控股股東由桑德集團變更為啟迪科服,實際控制人變更為清華控股後,啟迪桑德成為清華系唯一的環保上市平臺;2016年4月清華系子公司進一步增資擴股,為公司提供資金支援,背靠實力雄厚的清華系,公司整體實力得到顯著增強,未來發展空間更為廣闊。

盈利能力趨於改善

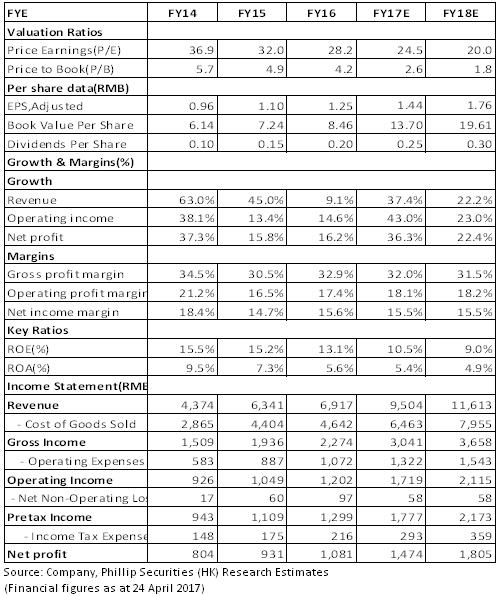

公司收入自2012年的21.12億元上升至2016年的69.16億元,近五年復合增長率達26.8%;純利由2012年的4.29億元到2016年首次突破10億元達10.81億元,年復合增長率為20.3%,增速保持穩定,成長性較好。

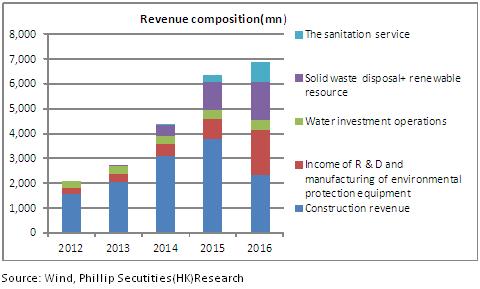

近五年,公司收入結構持續多元化,收益質量趨於優化。環保設備研發製造業務收入快速增加,2016年收入達18.2億元(YOY+123%),收入占比由2012年的11%提升至26.4%,毛利率高達55.32%(+4%)。固廢市政施工收入比例逐年下降,其占比從2012年的74.83%下降至2016年的33.58%,毛利率維持在33%-35%之間。在傳統固廢處置、水務投資運營及環保設備研發製造業務穩健增長的同時,新興業務的快速發展為公司帶來新的業績增長點。其中,環衛服務業務於2014年首次貢獻收入5541.35萬元,到2016年增加至7.93億元(YOY+167.7%),收入占比達11.5%。再生資源業務於2015年首次貢獻收入9.95億元,2016年增至14.31億元(YOY+43.8%),收入占比達20.76%。

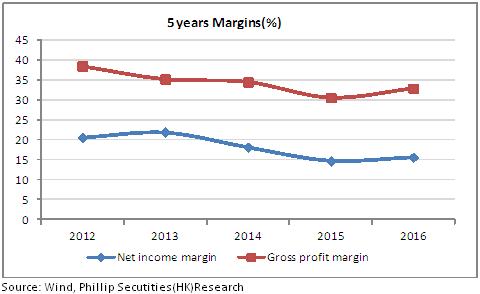

盈利能力方面,綜合毛利率同比提升2.34個百分點至32.88%,主要得益於收入占比較高的環保設備業務及再生資源業務毛利率大幅提升帶動;凈利率由2015年的14.7%提升至15.7%,主要因業務結構優化帶動盈利能力有所改善;費用方面,期間費用率上升1.65個百分點,主要源於拓展業務導致管理費用大幅增加。

構建※環衛+固廢+再生資源§全產業鏈平臺

公司2014年開始佈局環衛領域,搶占固廢處置上遊資源,構建全國環衛網絡。2016年新增76個環衛項目,目前已在全國19個省、自治區佈局擁有環衛項目149個,預計2018年將超過300個。此外,公司率先建設環衛雲平臺,旨在構建以互聯網環衛運營為核心的產業鏈,形成基層環衛運營+城市生活垃圾分類+再生資源回收的全產業鏈閉環。目前環衛領域市場集中度較低,千億市場規模亟待釋放,公司率先整合上下遊資源建立全產業鏈平臺,先發優勢顯著,未來發展值得期待。

固廢處置市場拓展穩步推進,2016年固廢處置收入同比增長24.2%至1.186億元。截至2016年底公司簽約、在建及運營的生活垃圾處理能力達28940噸/日,餐廚、畜禽糞便等在內的有機廢物總規模超3640噸/日。期內四川開縣等三個生活垃圾焚燒發電BOT投入運營,河北巨鹿等四個BOT項目開工。“十三五”時期,生活垃圾焚燒行業將繼續保持高景氣度,市場空間廣闊,目前公司項目儲備充足,且仍在持續發力PPP項目,項目的穩步落地將保障未來幾年建設及運營收入持續穩健增長。

通過內生發展與投資並購公司確立了再生資源領域的行業龍頭地位。2016年新收購三家公司股權,電子廢棄物年資質拆解能力達2020萬臺,成為該領域國內最大的投資運營商。此外,公司著力構建的大數據平臺易再生網已於2015年上線,該平臺打破了再生資源傳統交易模式,與環衛雲平臺形成有機協同,產業佈局進一步完善。

估值與評級

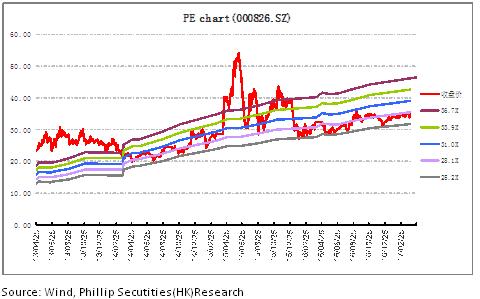

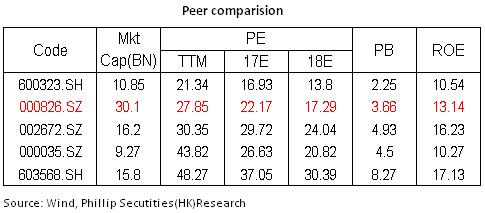

作為環保固廢龍頭企業,公司依託自身優勢,在環衛+固廢+再生資源上下遊產業鏈上全面開花,同時發力市政基礎設施PPP項目,未來業績成長性十足。考慮增發,預測2017~2018年公司歸屬凈利潤分別達到14.74/18.05億元,EPS分別為1.44/1.76,現價對應PE為24.5/20.0,首次覆蓋,給予目標價41.0元,為增持評級。(現價截至4月24日)

風險提示

環衛項目拓展低於預期;

PPP項目落地不及預期;

行業競爭加劇帶來的毛利率下行風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。