中國民航信息網絡 (696.HK) - 中美貿易戰再度開火,航空業將短期受壓

| 投資建議 | 買入 |

| 建議時股價 | $16.620 |

| 目標價 | $23.740 |

投資概要

中國民航信息網絡為中國最大的航空業信息系統供應商,研發系統功能例如:航班控制、機票分銷、值機、配載、結算及清算和航空物流。我們採用現金折現法進行估值,並得出目標價$23.74港元,對應2019/20年市盈率分別為24.5倍及22倍,較早前目標價下降6.8%。我們維持“買入”評級,潛在回報約42.8%。(現價截5月20日)

悲觀的經濟前景和人民幣貶值減少中國旅遊人數和貨運量

隨著中美貿易戰再度開火,中國旅遊人數和貨運量或會因悲觀的經濟前景和人民幣貶值減少。在5月6號,中美貿易戰在美國宣佈即將向2,000億美元中國進口貨物的關稅由10%提高至25下再度觸發。期後,在5月10日,美國正式提高關稅。另一方面,中國亦採取報復,向600億美元美國進口貨物提高關稅。假如中美衝突持續或惡化,這將會拖低他們經濟增長,甚至全球的經濟增長。此外,中國政府亦可能利用人民幣貶值來減輕美方關稅上升的影響,以保持中國出口的競爭力。自5月起,人民幣已經貶值2.7%,並重回2017年的低點。

悲觀的經濟前景和人民幣貶值將使在中國旅遊需求下降。首先,旅遊並不非必需支出,所以十分受經濟周期影響。假如中國經濟步入衰退,中國旅遊人數將會減少。另外,人民幣貶值亦降低了中國旅客在國外的消費能力,最後使他們的旅遊需求下降。

由於集團目前的航空公司客戶主要是國內航空公司,分銷的主要是國內機票及由中國出發或到達中國的國際機票,因此中國旅遊人數將會對集團處理的航班訂座量影響較大。如中國旅遊人數下滑,集團的收入將受到衝擊。除此之外,經濟衰退亦會使貨運量下跌,繼而令集團的結算及清算服務收入受到影響。

然而,我們相信儘管在短期出現波動,中國旅遊人數在長期將保持上升趨勢,隨著人均GDP保持上升。只要集團的壟斷地位仍然受到中國民航局的保護,集團繼持受惠於中國旅遊人數長期將上升的趨勢。

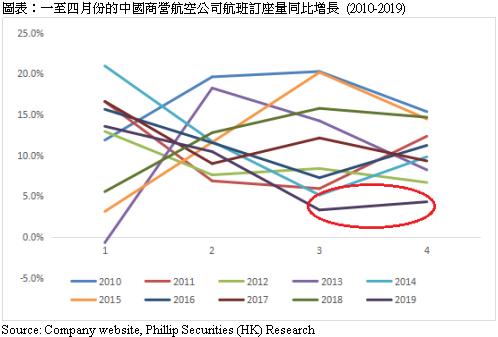

目前,從集團公布的運營數據中,已能看出部份影響。儘管一月至四月的中國商營航空公司航班訂座量同比增長7.74%,外國及地區商營航空公司航班訂座量則同比增長8.95%。但三月及四月份的中國商營航空公司航班訂座量同比增長為九年來最低,只有3.3%和4.3%。貿易戰衝突在五月份才再度開始,因此未來數月的運營數據或會同樣偏低。

春秋航空接入中航信分銷系統

集團在5月15號公佈春秋航空接入中航信分銷系統eTerm,意味著代理人可以在集團的分銷系統內購買春秋航空的機票。

此前,春秋航空一直透過自家網站直接銷售機票。但隨著規模擴大及國際航班數目上升,直銷已經不能夠應付。因此,才決定採入集團的分銷系統。

雖然春秋航空並不是採用能為集團帶來最大競爭優勢的航班控制系統,但這次合作相信能提升集團全球分銷系統的競爭力。

收入預測

我們分別下調2019/20的預測收入增長1.1%/0.46%,至9.2%/10.6%,反映悲觀的中國經濟前景和人民幣貶值減少,但我們相信長遠會回到正常。

估值

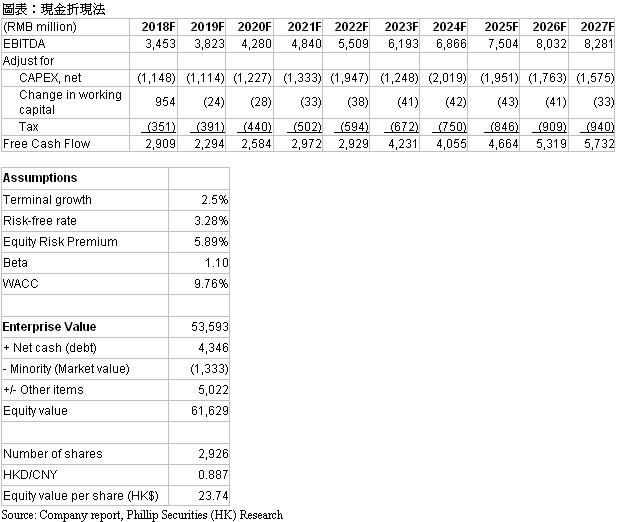

我們採用現金折現法進行估值。其中,我們假設折現率為9.76%,長期增長率為2.5%(與通脹率相符),並預測自由現金流至2028年。我們得出目標價$23.75港元,對應2019/20年市盈率分別為24.5倍及22倍,較早前目標價下降6.8%,反映悲觀的中國經濟前景和人民幣貶值減少。儘管集團在短期受到貿易戰的影響,我們投資集團的長期邏輯暫時未變。基於近日股價下跌,我們保持“買入”評級,潛在回報約42.8%。(HKD/CNY=0.887)

1. 經濟下行

2. 航空信息市場開放

3. 航空公司自行開發系統

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。