中國有贊 (8083.HK) - 20年業績符合預期,門店SaaS業務增長顯著

| 投資建議 | 買入 |

| 建議時股價 | $2.370 |

| 目標價 | $3.940 |

投資概要

公司針對收入拆分結構進行調整,支付業務及延伸服務被歸類為商家解決方案

在公司2020年年報中,公司對其收入拆分結構進行了調整,公司業務現分為三大板塊,訂閱解決方案、商家解決方案、以及其他業務。公司原SaaS業務改名為訂閱解決方案,有贊擔保、有贊分銷、有贊客等延伸服務、交易費業務以及廣告費業務被歸類至商家解決方案,而剩下業務則被歸類為其他業務。

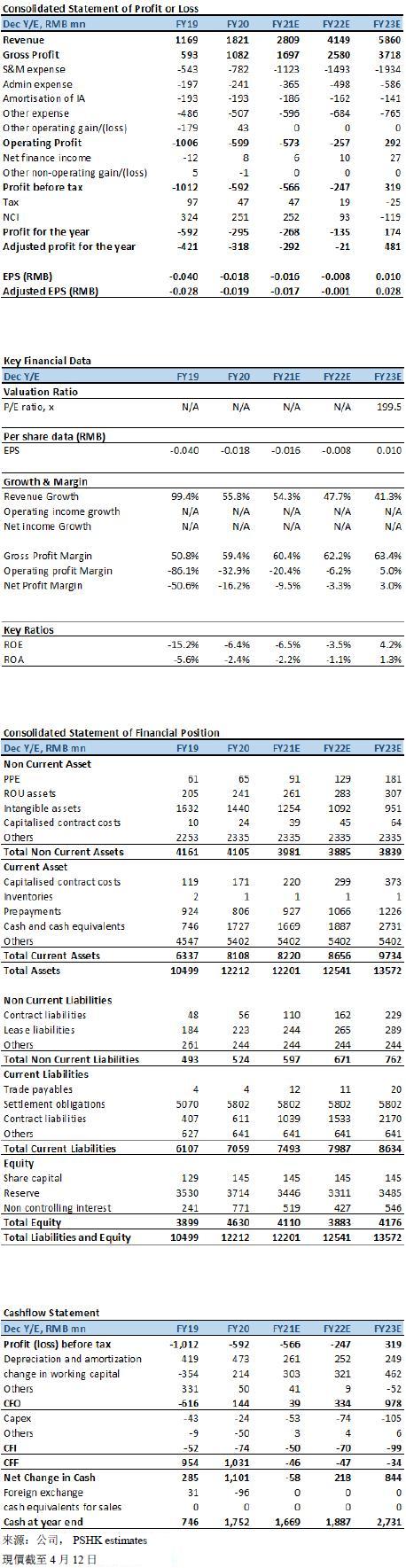

公司20年業績符合預期,經營活動現金流為1.44億元人民幣,首次轉正

公司2020年收入為18.21億元人民幣(+55.8% YoY),與我們先前預測的一致(先前預測為18.22億元人民幣)。其中訂閱解決方案收入為10.48億元人民幣(+76.6% YoY);商家解決方案收入為7.58億元人民幣(+33.7% YoY);其他業務收入為0.15億元人民幣(+78.1% YoY);收入佔比分別為57.6%/41.6%/0.8%。商家解決方案收入增速明顯較GMV增速慢(GMV同期增速為60.8%),主要原因為公司2019年商家解決方案收入包含非有贊交易費收入,若剔除有關收入,公司2020年商家解決方案增速與GMV增速一致,符合該業務與GMV掛鉤的收費模式。其中商家解決方案業務中的延伸服務收入同比增長84%,高於GMV增速。

至於毛利方面,公司2020年毛利為10.82億元人民幣(+82.3% YoY)。年內整體毛利率為59.4%(+8.7ppts YoY),略勝我們預期的58.2%。細分來看,訂閱解決方案毛利率為76.0%(+11.8ppts YoY);商家解決方案毛利率為37.3%(+0.2ppts YoY);其他業務毛利率為18.1%(-5.9ppts YoY)。商家解決方案毛利率明顯低於訂閱解決方案,主要原因為交易費業務(商家解決方案中收入佔比較大的細分業務)的定位以完善有贊生態為主,屬於輔助型業務,因此該業務的毛利率約為0%,從而拉低了商家解決方案的整體毛利率,根據管理層於業績會的透露,若撇除交易費業務,商家解決方案毛利率接近90%。

至於費用方面,由於收入的高增長所帶來的規模效應,公司2020年的銷售費用率、管理費用率及其他經營費用率均有所下降。公司2020年銷售費用為7.82億元人民幣(+43.9% YoY),對應費用率為42.9%(-3.5ppts YoY);管理費用為2.41億元人民幣(+22.7% YoY),對應費用率為13.3%(-3.6ppts YoY);其他經營開支(包括研發開支等)為4.45億元人民幣(+27.2% YoY),對應費用率為24.4%(-5.5ppts YoY)。公司2020年歸母淨虧損為2.95億元人民幣(-50.2% YoY),略勝我們先前預期的3.31億元的歸母淨虧損。至於現金流方面,公司2020年首次錄得正經營現金流,經營活動產生的現金流淨額約為1.44億元人民幣,對比去年錄得的-6.16億元人民幣有著明顯的改善。

公司業務發展迅速,各項經營指標維持穩定增長

公司2020年全年GMV為1037億元人民幣(+60.8% YoY),符合預期。公司整體變現率(收入/GMV)為1.76%,同比基本持平。另一方面,有贊持續為商家創造價值,2020年商家年均GMV首次突破百萬關口,達至106.7萬元人民幣(+36.3% YoY),而公司為老商家所創造的價值更為明顯,連續5年使用公司產品的老商家在過往5年的年均GMV CAGR超60%。

公司2020年新增了59,940位付費商家(+9.6% YoY),其中,有贊連鎖新增付費商家數量同比增長近300%;有贊零售、有贊美業、有贊教育等門店SaaS業務的新增付費商家數量均同比增長近100%。至於存量付費商家方面,公司2020年底存量付費商家為97,158個(+18.0% YoY),略低於我們先前預期;經調整存量付費商家(包含從訂閱轉至有贊客的3,686名快手流量主)為100,844個(+22.5% YoY)。其中,連鎖商家門店數量大幅提升,同比漲約900%。截止12月底,公司目標商家(即年GMV高於3.6萬元人民幣的商家)按年升30%,佔比為45%(+4.0ppts YoY),目標商家續簽率為74%(-6ppts YoY)。

隨著越發越多大客使用公司產品,公司的平均合同金額(ACV)增長顯著,2020年ACV達至11,880元人民幣(+33.3% YoY),有贊微商城、有贊連鎖、有贊美業、有贊零售及有贊教育全線產品的ACV均有提升。其中,有贊連鎖的2020年ACV增長最為明顯,對公司整體ACV提升有著最大的拉動作用。我們認為未來ACV仍有較大的上升空間,尤其是在2021年初的產品提價後。 另一方面,公司2020的整體ARPU為1.86萬元人民幣(+39.8% YoY),其中訂閱解決方案APRU為1.08萬元人民幣,高於我們先前預期,而商家解決方案的ARPU則為0.78萬元人民幣。

未來發展戰略

未來公司將持續以提高商家銷售額為首要目標,為商家持續創造價值,由於公司部分收入與商家GMV掛鉤,因此公司在幫助商家提高GMV的同時亦會獲得更高的收入,建立一個與商家共同成長且健康的雙贏商業模式。公司2025年目標GMV為一萬億元人民幣,5年增長10倍。公司未來將進一步發現及總結商家的需求,從商家需求的角度出發,提供最有效的解決方案。

中國目前有著不少商家處於低線城市以及高線城市的非核心商圈,該類商家對系統化的軟件需求極大,因此公司2021年將推出針對該類商家且貼合自傳播的輕量級產品,幫助該類商家提升經營及推廣效率。另一方面,公司將持續提升自身服務定制化能力以及服務運營能力,以提高KAs(大客戶)的經營效益及生意規模。

未來公司將繼續完善其銷售網絡,包括直銷團隊及渠道銷售網絡,並擴大在具有潛力銷售地區的滲透率,觸達更多元化及更多垂直行業的商家。最後,公司將不斷創新及擴展其解決方案組合,包括持續與第三方CRM/ERP開發商聯動,通過系統打通的方式,為商家提供更貼合其業務的綜合性解決方案。

估值及投資建議

考慮到1)公司2020年訂閱解決方案存量付費客戶增長遜我們先前預期 2)公司2020年訂閱解決方案ARPU增長快於我們預期,我們下調公司2021/2022年收入至28.1/41.5億元人民幣(此前預測為30.0/43.5億元人民幣),引入2023年預測收入58.6億元人民幣。我們將估值模型切換至SOTP,給予SaaS及延伸服務2022年目標PS 30倍,交易費及其他業務2022年目標PS 8倍,下調目標價至HKD 3.94,維持買入評級。(匯率:0.85 人民幣/港元)(現價截至4月12日)

風險

1)中國有贊私有化及有贊科技主板上市進度不及預期

2)SaaS客戶開拓遜預期

3)行業競爭加劇

4) 商家GMV的增長不及預期

5) 續簽率的優化不及預期

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。