中國通號 (3969.HK) - 全球軌道交通控制系統行業的領導者

| 投資建議 | 買入 |

| 建議時股價 | $5.530 |

| 目標價 | $7.100 |

投資概要

公司是全球軌道交通控制系統行業的領導者。2012-2017年公司營業總收入保持26.7%的年均複合增長率。我們預測2018/19年的收入增速為15.54%/18.46%,預測每股盈利為0.42/0.57元,給予2019年目標市盈率11倍,對應目標價7.10港元。(現價截至11月29日)

公司概覽

全球軌道交通控制系統行業的領導者。公司以產品設計研發為核心,從事軌道交通控制系統的設計與集成、設備製造及系統交付,是全球唯一可在整個產業鏈獨立提供全套產品和服務的軌道交通控制系統解決方案提供商。公司亦提供市政工程及相關建設服務以及商品貿易等。公司成立以來,中國鐵路通信信號集團一直是公司大股東,持股比例達到75%以上。中國鐵路通信信號集團是國資委直接監管的大型中央企業。

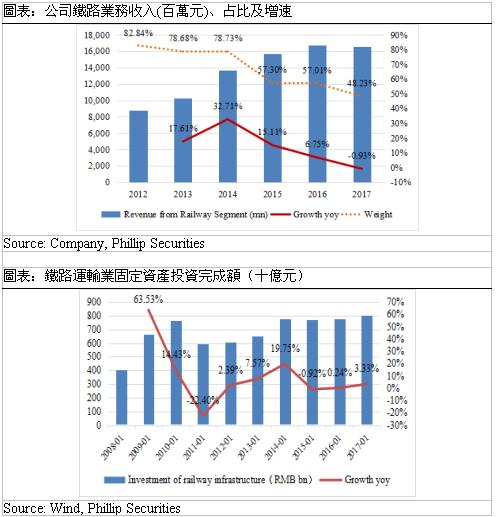

鐵路業務將保持平穩較快增長。2012-2017年,公司來自鐵路行業的收入年均複合增速為13.7%。2017年鐵路業務收入達到166.06億元,占收入比重約為48%。2015年開始,鐵路業務增速放緩,這是由於2011年高鐵事故後,鐵路投資增速放緩。行業進入壁壘高,競爭格局穩定,公司市場份額第一。未來幾年公司的鐵路業務收入將保持較快增速,主要受益於鐵路投資增長提速、高鐵控制系統面臨更新等因素。

城軌市場潛力巨大。數據顯示,截至2017年6月底,全國已有31個城市開通了133條軌道交通並投入運營,合計運營里程達4400公里,在建線路總規模5770公里。預計到2020年,中國城市軌道交通投資額將達到6900億元。2012-17年,中國通號公司來自城市軌道交通業務收入的年均複合增速保持在33.5%以上。2018年前9個月,公司在城市軌道交通領域簽訂的外部合同總額為人民幣79.0億元,較2017年同期增長40.0%。城市軌道交通業務將繼續是公司發展的重要增長點。

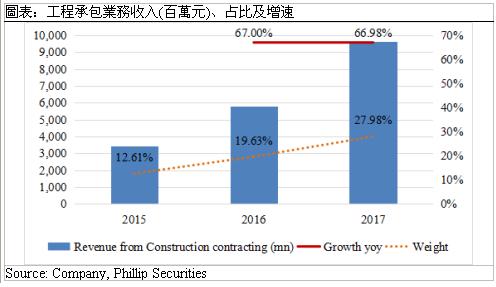

工程總承包業務。公司從事市政工程承包業務,涉及房屋建築、市政公用設施、機電安裝、建築裝修裝飾等各類工程。該部分業務並非公司主營業務,但有利於加強公司與地方政府的合作力度促進業務多元化。2015年以來工程總承包業務收入增長明顯,2015-17年工程總承包收入年均複合增速在67%左右。

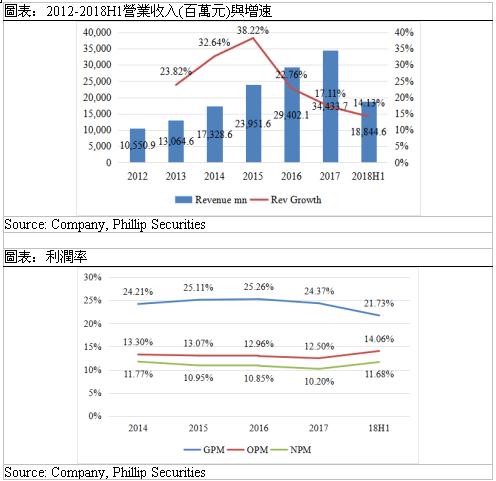

財務表現。近年營收增速有所放緩,2012-2017年公司營業總收入保持26.7%的年均複合增長率,營業收入於2017年/18H1分別實現同比增速17.11%/14.13%。毛利率近年來有所下降,未來將隨業務結構改善而回升。公司採取有效的費用控制措施,銷售費用、管理費用按年有所下降。上市以來派息率逐年提升,預計未來派息比率將維持在40%左右。

全球軌道交通控制系統行業的領導者

軌道交通主要包括鐵路、城市軌道交通及現代有軌電車。軌道交通控制系統用於幫助列車在高速運行情況下實現間隔及速度的自動控制,在保證行車安全的同時提高運輸效率。軌道交通控制系統包括信號系統、通信系統,而信號系統由地面及車載信號設備組成,信號系統的重要部分是列控系統。中國通號自2009年起在全球軌道交通控制系統市場排名第一。

“三位一體”業務模式。公司是全球唯一可在整個產業鏈獨立提供全套產品和服務的軌道交通控制系統解決方案提供商。從事的三大業務包括(1)設計集成業務,包括為軌道交通控制系統工程提供工程設計及系統集成等服務,並提供集成解決方案以實現控制系統的性能;(2)設備製造,包括生產和銷售信號系統產品、通信資訊系統產品和其他產品等;(3)系統交付,包括為軌道交通控制系統工程提供施工、安裝、測試、維護等服務。公司除三大主要業務設計與集成、設備製造、系統交付,亦提供市政工程及相關建設服務以及商品貿易等。

發展歷程。公司前身是鐵道部設立的電務設計事務所,1981年鐵道部批准設立公司的控股股東中國通號集團,2010年成立上市公司主體,2015年在港交所主板上市。公司成立以來,中國鐵路通信信號集團一直是公司大股東,目前持股比例達到75.14%。中國鐵路通信信號集團是國資委直接監管的大型中央企業,具有集鐵路及城市軌道交通通信信號系統集成、研發設計、設備製造、施工運維於一體的完整產業鏈。公司的成長伴隨著中國鐵路事業的發展,我們把中國通號的發展大致總結為三個主要階段。1953-2007年普速鐵路時代:公司作為鐵道部下屬單位,負責設計建造了全國多條鐵路幹線的通信控制系統工程。1990年至2007年全國鐵路經歷五次大提速,公司的技術與設備經歷了一系列更新換代。2007-2013年高鐵業務主導時代:公司承擔了中國第一條時速350公里高速鐵路——京津高速鐵路的軌道交通控制系統工程設計及系統集成總承包項目。期間高速鐵路業務快速發展。2013年以後業務多元化:公司業務板塊多樣化,鐵路、城市軌道、市政工程等業務不斷開展。

鐵路控制系統業務

公司鐵路業務近年來增速放緩。在鐵路市場,公司的絕大部分客戶為中國鐵路總公司聯屬實體。2012-2017年,公司來自鐵路行業的收入年均複合增速為13.7%,主要來自於高速鐵路業務,2017年鐵路業務收入達到166.06億元,占收入比重約為48%。2015年開始,鐵路業務增速放緩,這是由於2011年高鐵事故發生後,多個高鐵項目延期開工,使得2011-13年新開工建設的項目數量減少,鐵路投資增速放緩,所以2015-17年新開通鐵路的里程下降(高鐵項目工期一般為4-6年)。而公司的收入確認集中在鐵路開通前1.5年,所以2012-13年開工項目少反映為公司在2016-17年的營業收入增長放緩。

行業進入壁壘高,競爭格局穩定,公司市場份額第一。由於鐵路通信行業存在的技術壁壘以及特定的行業管理政策,該行業具有嚴格的准入制度,行政許可門檻較高,導致行業集中度較高。鐵路無線通信行業內的企業數量相對較少,整體市場的競爭格局較為穩定,市場規模隨中國鐵路建設投資增長而穩步發展。據沙利文報告,截至2014年底,按照已建成高速鐵路控制系統集成項目累計中標里程統計,中國通號的中標里程覆蓋全國65.2%已建成高速鐵路,排名第一。

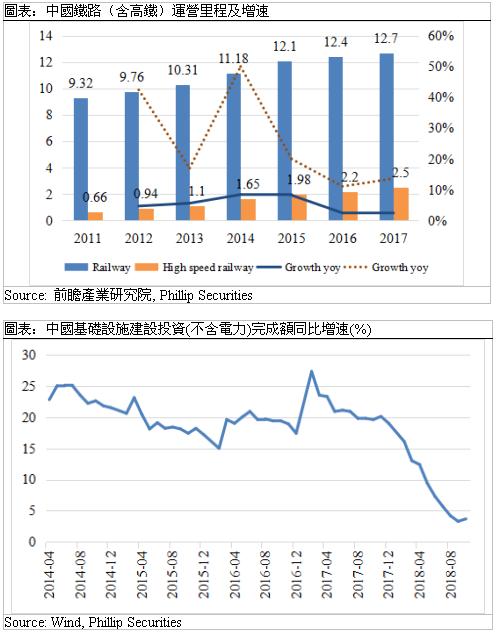

預計鐵路投資將較快增長。近年來,中國高速鐵路運營里程數不斷增加。2011年,中國鐵路9.32萬公里,其中高鐵0.66萬公里,占比7%;到2017年底,鐵路營業里程已達到12.7萬公里,其中高速鐵路2.5萬公里,占比近20%。根據中國政府的《中長期鐵路網規劃(2016-2030)》,到2020年中國將建設鐵路新線3萬公里,鐵路網總規模達到15萬公里,高鐵營業里程會達到3萬公里。據此規模測算,“十三五”期間(2016-2020),新建鐵路里程將至少保持5.7%以上年均增速,新建高鐵里程將保持年均複合增速6.3%。自2017年基建投資增速放緩以來,2018年9月基建投資同比增速觸底至新低3.3%,而10月份增速回升至3.7%水準。加上今年8月市場消息確認,2018年鐵路固定資產投資額將由原計畫7320億元上調至8000億元以上。由此預計,未來幾年中國鐵路建設至少將保持平穩較快增速。

鐵路通信設施將面臨更新。中國鐵路總公司預計將對既有約8萬公里的普速鐵路“無線列調”系統進行升級換代。除此之外,高速鐵路的通信系統也面臨更新。自2008年中國第一條高鐵京津線開通以來,至今已十年。由於高鐵控制系統壽命限制(通常10年左右),高速鐵路控制系統陸續進入更換週期。我們統計了目前已開工建設和運行中的20條高速鐵路,假設高鐵通信控制系統壽命為10年,工程週期為2年,2019/20/21年可能有242/1236/1631公里鐵路需要更換通信設施;假設每公里更新成本為200萬人民幣,2019/20/21年該市場規模將達到人民幣4.8/24.7/17.5億元,假設公司拿到40%的訂單,則公司收入將對應增加96.9/495/653百萬元。

未來幾年公司的鐵路業務收入將保持較快增速。主要受益於:(1)2015-17年鐵路投資重回7000億以上,考慮到高鐵建設工期為4年左右,2019-2020年通車里程將有所增長;我們已經觀察到,2018年前9個月,公司在鐵路領域簽訂的外部合同總額為171.0億元,同期增長66.3%,印證了這一觀點。預計2019-20年公司將確認更多收入。(2)高鐵更新業務方面,假設高鐵控制系統使用壽命為10年,僅估算2020-2024年,每年需要更新控制系統的高鐵線路里程就將達到1000公里以上,假設每公里更新設備需投入200-300萬元,每年市場規模應該達到20-30億元以上。(3)2018年第四季度開始,基建投資增長提速。預計之後鐵路投資將平穩較快增長,將有利於中國通號中長期的業績表現。

城市軌道交通業務

城軌市場潛力巨大。據前瞻產業研究院發佈的報告數據,截至2017年6月底,全國已有31個城市開通了133條軌道交通並投入運營,合計運營里程達4400公里,在建線路總規模5770公里。同時,2013-16年,城市軌交投資額從2165億元上升至3847億元,年均複合增速達到21%以上。假設按照年均21%增速計算,預計到2020年,中國城市軌道交通投資額將達到6900億元。

良好行業前景使得行業競爭較激烈。目前,城市軌道交通無線通信行業生產企業眾多,競爭較為激烈,市場集中度較鐵路市場低。(1)由於政策及規劃上可預期的城市軌道交通無線通信市場發展前景比較明確,資金持續性投入吸引更多的設備製造商向行業靠近,加劇了市場的競爭。(2)競爭呈現區域化。北上廣等一線城市廠商已有相對競爭實力,其他城市的軌交項目通常會向當地具備經驗實力的廠商進行招標,存在區域格局態勢。而近年來,以二線城市為主的軌道交通建設規模處於爆發增長階段。(3)較高進入壁壘給當前龍頭廠商爭奪市場份額的時間。由於軌交資訊化對產品安全性能上要求非常高,導致資質認證週期漫長,時間成本非常高昂,這將進一步提高市場集中度,使得項目資源更加往往技術突出、具備大型項目經驗及雄厚總包實力的優質公司聚攏。

公司是最大的城軌控制系統供應商。在城市軌道交通市場,中國通號的客戶大多數為受當地政府控制的地鐵運營公司。以2011年至2014年間中標合同總額計算,公司是中國城市軌道交通控制系統解決方案的最大供應商,佔據了城市軌道交通控制系統市場40.1%的市場份額。截至2014年12月31日,公司的核心軌道交通控制系統產品和服務覆蓋了中國已運營及已完成控制系統招標城市軌道交通線路總里程的39.9%。從2004年公司總承包的中國第一個全部國產化的城市軌道交通控制系統(大連市快速軌道交通三號線信號系統工程)投入使用,中國通號不斷革新城市軌道控制系統技術,加快科研成果的產業化進程,完成城市軌道交通自主化CBTC系統推廣應用、城際鐵路C2+ATO列控系統成果轉化等。

城軌業務快速增長。2012-17年公司來自城市軌道交通業務收入的年均複合增速保持在33.5%以上,2017年實現收入72.07億元,同比增長21.74%,占總收入比重約為21%。整體來看,城市軌道交通呈現加速發展的勢頭,2017年全國新增線路超過860公里,較2016年的增幅超過60%。2018年前9個月,中國通號公司在城市軌道交通領域簽訂的外部合同總額為人民幣79.0億元,同比增長40.0%。我們預計公司的城市軌道交通業務將受益於整體市場規模的快速擴張,成為帶動公司發展的重要增長點。

工程總承包業務

公司從事的市政工程承包業務涉及各類工程服務,包括房屋建築、市政公用設施、機電安裝、建築裝修裝飾、消防設施、機場場道、建築智能化、環保、管道等各類工程的設計施工服務。我們認為,雖然該部分業務並非公司主營業務,但其有利於加強公司與地方政府的合作力度。積極參與地方政府主導的智慧城市、軌道交通相關的路網工程等市政工程的建設,將促進公司與地方政府開展更多業務合作。

工程總承包業務收入逐年增長。公司堅持「一業為主,相關多元」的發展戰略,大力拓展智慧城市、海綿城市、城市綜合管廊等新興業務,2015年以來工程總承包業務收入增加較多。2015年市政工程總承包收入在34.5億左右,2017年工程總承包收入達到96.3億元,年均複合增速在67%左右。2018年上半年該分部業務收入56.5億元,同比增長45%。2018年前九個月,公司在工程總承包和其他業務領域簽訂的外部合同總額為人民幣185.3億元,較2017年同期下降29.9%。考慮到這部分業務並非公司主業,預計之後在鐵路等主營業務增長提速後,這部分業務收入占比將有所下降。

財務表現分析

近年營收增速有所放緩。2012-2017年公司營業總收入保持26.7%的年均複合增長率,營業收入於2017年/18H1分別達到344.3/188.4億元,同比增長17.11%/14.13%。歸母淨利潤分別達到35.1/22億元,同比增長10%/12.1%。

毛利率近年來有所下降,未來將隨業務結構改善而回升。目前,設計集成、設備製造、系統交付、工程總承包占公司收入比例為22%/14.8%/33%/30%,各分部業務五年平均毛利潤率為36%/36.3%/11%/13.3%。預計2019-20年隨著鐵路、城軌業務收入增長提速,前三項業務收入占比將提升,屆時公司的毛利率將得到改善。

費用控制得當。由於營業收入增長放緩,2016-18H1毛利率有些微下降,但由於公司採取了有效的費用控制措施,經營利潤率有所提升,銷售費用、管理費用都有所下降,分別從2012年2.65%/12.46%下降至目前1.14%/7.71%水準。排除半年報影響,我們預計2018/19年兩項費用率維持在1.3%/8%左右。

派息率逐年上升。公司自2015年上市開始派息,派息比率由6.25%上升至39.5%左右。管理層表示,在未來盈利狀況良好的情況下,將繼續當前的派息政策。所以我們假設未來派息比率將維持40%。

估值結論及風險

我們首次覆蓋給予目標價7.10港幣。基於前述假設,我們預測2018/19年的收入增速為15.54%/18.46%,每股盈利預測為0.42/0.57元,給予目標市盈率11倍,對應2019年目標價7.10港元。風險包括:鐵路投資增速不及預期;城軌市場競爭激烈,公司中標情況不理想;盈利水準不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。