安踏體育 (2020.HK) - 2017年業績超預期

| 投資建議 | 中性 |

| 建議時股價 | $41.850 |

| 目標價 | $43.680 |

投資概要

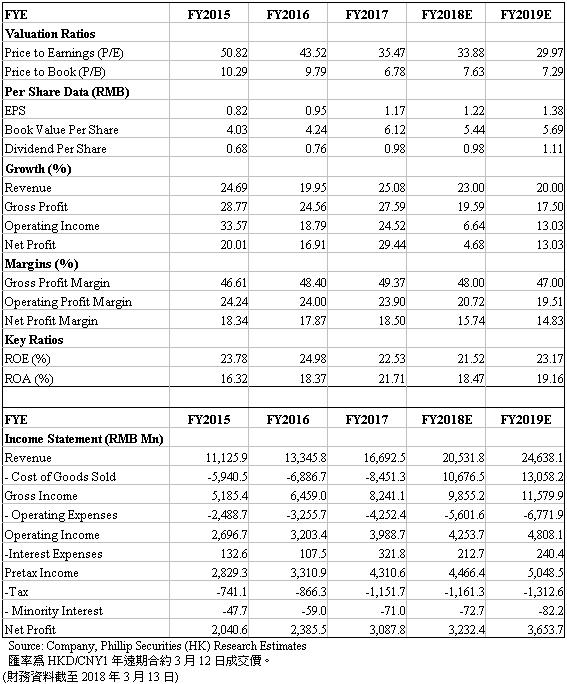

公司2017年業績維持高增長;存貨水準正常;非安踏品牌增長迅速;未來費用可能呈上升趨勢;研發創新是未來發展重點。我們認為公司有望借助資源優勢,通過產品創新及外延並購,鞏固龍頭地位。我們預測費用會有所上升,基於26倍目標市盈率假設不變,對應目標價43.68港元。(現價截至3月13日)

公司概況

2017年維持高增長。公司2017年全年營業收入16,692.5百萬元,同比增長25%,超過我們的預期值4.23%。公司全年毛利達到8,241.15百萬元,同比增長27.59%。下半年毛利率(48.4%)低於上半年水準(50.57%),主要是由於下半年羽絨等原材料價格上漲,毛利率受到影響,但全年毛利率水準仍較上一期改善了近1個百分點(FY17 49.4%,FY16 48.4%)。管理層預計未來毛利率將會繼續保持穩定。

費用呈上升趨勢。2017年經營溢利率下降0.1%,費用支出有所上升,主要由於零售營運的擴展導致銷售及分銷開支及行政費用上升。行政費用同比上升31.6%達到901百萬元,占收入比重上升從5.13%上升至5.4%。員工成本佔收益比率上升0.7個百分點,主要由於員工人數上升及引入管理人才。研發活動成本佔銷售成本比率上升0.6個百分點,是因為公司加大研發投入,持續提升整體研發能力所致。管理層對控制未來費用支出有信心。我們認為未來研發費用、廣告支出仍將處於上升通道。但隨著收入端持續做大,並且鑒於公司以往良好成本管理,我們對未來利潤率的穩定保持謹慎樂觀。

存貨水準正常。公司存貨周轉天數顯著上升(2016年61天,2017年75天),管理層解釋主要是由於今年春節較晚,年底集中調貨進大倉庫所致,大部分存貨已經於2018年一季度發出,目前存貨水準正常。

品牌情況。安踏品牌保持穩定增長,安踏兒童同比增長超過40%。非安踏品牌成長快速,其中FILA在2017年Q4貢獻了超過80%的增長。截止至2017年底,安踏店鋪數量達到9467家,FILA店鋪數量達到1086家,Descente店鋪58家。

研發加速品牌升級。管理層表示,提升品牌美譽度,加大產品創新能力是公司的重要工作。我們認為在消費升級的大背景下,消費者對優質商品的付費能力和意願得以提升,產品的品質和品牌是吸引消費者的關鍵。若公司的產品策略取得成功,將有望進一步提升未來產品銷售單價,為公司進一步增收創造條件。

估值結論

我們維持目標市盈率26倍不變,調高費用預測值,得到2018年、2019年的每股盈利應該為1.22元和1.38元,對應2019年目標價43.68港元。風險包括:費用上升;零售行業競爭激烈;多品牌戰略導致管理效率低。(匯率為0.8248人民幣/港元)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。