2020年中港股市投資策略展望

中港股市2019年走勢回顧

回顧中港股市的歷史表現,我們發現中港股市在過去一年,特別是第三和第四季度的表現發生較大分化,從數據來看:恆生指數2019年收益為9.07%,恆生國企指數2019年收益為10.30%,上證綜指2019年收益為22.30%,深證綜指2019年收益為35.89%。通過比較發現,A股2019年全年收益大幅跑贏港股收益,而第三第四季度由於受中美貿易戰消息面的刺激,港股第三季度跑輸而第四季度跑贏A股。從經濟指標來看,中國經濟在中美貿易戰釋放出積極信號後持續回暖,中國製造業PMI在2019年11月出現反彈,官方製造業PMI升至50.2,這是該指數在連續六個月處在榮枯線以下後首次回到50以上,重回擴張區,也創下八個月高點,並於12月維持。稍後公佈的財新製造業PMI則自2019年8月升至50.4後維持於榮枯線上方,更於11月升至51.8,遠高於路透調查預估的51.4和上月的51.7,連續 5 個月回升,創 2016 年 12 月以來新高。PMI展現向好趨勢,這得益於需求的改善和生產的企穩,財新新訂單指數也維持較高水平,經濟狀況持續修復。

中國大陸經濟展望

多家國際金融機構發佈對世界經濟及中國經濟的增長預測,其中經濟合作與發展組織(OECD)於11月預期,2019及2020年全球經濟增長為2.9%,而內地2019年經濟增長為6.2%,2020年增長為5.7%,2021年為5.5%。亞洲開發銀行於9月25日發佈《2019年亞洲發展展望更新》,亞行預測中國2019年和2020年的GDP將分別增長6.2%和6.0%。國際貨幣基金組織(IMF)最新於10月15日將中國2019年經濟增長預測由6.2%下調至6.1%,明年增長進一步放緩,預測由6%降至5.8%,分別下調0.1和0.2個百分點。路透通訊社10月14日報道,其進行的一項工商業界調查發現,中國2019年經濟增長預計將降低到6.2%,這是將近30年來的最低增長,到2020年則將進一步降低到5.9%。我們預計,鑒於中美聲稱即將完成第一階段貿易協定的簽訂,及中國經濟的持續回暖,2019及2020年中國經濟增長將分別為6.2%及5.8%。

中港股市2020年投資策略

從內外圍影響來看,我們認為2020年中港股市走勢將主要受以下因素影響:1)中美貿易談判進展;2)英國脫歐不確定性因素;3)美元及人民幣走勢前景;4)中美政府財政及貨幣政策;5)香港本地政治因素的風險及政府紓困措施的實施;6)中東地緣政治危機;7)全球政治事件引發的經濟風險。從資產類別來看,我們建議關注低利率環境下相對穩健的資產類別。

而中國經濟的持續回暖,中國央行的“結構性寬鬆政策”,以及人民幣匯價回穩,外資持續流入,都將利好中港股市的表現。從板塊配置來看,我們建議關注區域性發展焦點的泛大灣區概念股、5G技術迅速發展帶動的中資電訊股及半導體股票、受惠於中國大陸經濟發展及內需刺激的必需性消費股、受經濟刺激政策基建投資帶動的基建藍籌股、位於估值低位的博彩旅遊及汽車股,即將掀起回港上市浪潮的中國新經濟股以及對經濟週期有較強抗性的保險及醫藥股等。

風險因素

中美貿易談判進展不順利;中國經濟增長大幅下跌;香港社會事件進一步惡化;匯率風險。

中港股市2019年走勢回顧

回顧中港股市的歷史表現,我們發現中港股市在過去一年,特別是第三和第四季度的表現發生較大分化,從數據來看:

恆生指數2019年收益為9.07%,Q3收益為-8.58%,Q4收益為8.04%

恆生國企指數2019年收益為10.30%,Q3收益為-6.26%,Q4收益為9.48%

上證綜指2019年收益為22.30%,Q3收益為-2.47%,Q4收益為4.99%

深證綜指2019年收益為35.89%,Q3收益為2.10%,Q4收益為8.01%

通過比較發現,A股2019年全年收益大幅跑贏港股收益,而第三第四季度由於受中美貿易戰消息面的刺激,港股第三季度跑輸而第四季度跑贏A股。我們認為上述走勢分化的發生受多重因素影響,主要包括:1)港股較易受外圍因素影響,而A股則相對以內地因素為主導;2)中國證監會放寬融資融券股份範圍,截至12月26日,滬深兩市融資融券餘額達到10,150億元人民幣,上一次兩融餘額突破1萬億是在2014年底,使得A股槓桿水平及成交量均上升,客觀上支持了A股表現;3)國際指數公司提高A股的納入因子,中國政府取消了QFII及RQFII投資額度限制,吸引外資逐步加大對A股的投資;4)深圳特區獲中國政府政策利好,推動深圳綜指收益超過上證綜指;5)受香港本地社會因素的影響,來港旅客顯著下降,致使香港本地經濟疲軟,投資氣氛亦轉弱,拖累港股表現。

從港股各個板塊來看,恆生工商類2019年收益為10.76%,恆生金融類2019年收益為9.23%,恆生地產類2019年收益為8.20%,恆生公用類2019年收益為-2.09%。

中國大陸經濟數據回顧

GDP按季增長持續放緩

中國實際GDP年增率自2010年以來持續放緩,至2019年第三季度達到最低,增長率僅為6%,遜於預期並創27年來新低。隨著下行壓力加大,消費放緩,內憂外患致使中國GDP增長持續放緩。我們認為,未來中國經濟將從過去的追求高增長轉向高質量發展階段,GDP增長預計仍會繼續放緩,2019年全年GDP增長預測為6%~6.2%,2020年預計將進一步放緩至5.8%~6%。

通脹持續升溫

中國消費者物價指數於2011年7月達到6.50%的年增率,為近十年最高。之後則逐月下降,於2015年1月下降到0.76%,其後又經歷反彈,近年來維持在0.76%-3%的區間,總體來看波動較為穩定。唯近三個月因受到非洲豬瘟問題的影響,豬肉價格大幅上揚,2019年11月CPI指數年增率升至4.5%,為2012年1月以來最高,而核心CPI指數年增率則降至1.4%;而豬肉CPI年增率則由年初的-3.2%大幅增加至年末的110.2%。需要注意的是,核心CPI、非食品CPI及PPI下行,顯示本輪“豬週期”影響並未傳導至PPI,亦反映整體經濟環境需求不足,而工業領域通縮加劇。

製造業PMI展向好趨勢

總體來看,國內外經濟動能趨緩,內外需減弱,廠商生產狀況也受到影響,PMI整體表現較去年差。不過,中國製造業PMI在2019年11月出現反彈,官方製造業PMI升至50.2,這是該指數在連續六個月處在榮枯線以下後首次回到50以上,重回擴張區,也創下八個月高點,並於12月維持。稍後公佈的財新製造業PMI則自2019年8月升至50.4後維持於榮枯線上方,更於11月升至51.8,遠高於路透調查預估的51.4和上月的51.7,連續 5 個月回升,創 2016 年 12 月以來新高。PMI展現向好趨勢,這得益於需求的改善和生產的企穩,財新新訂單指數也維持較高水平,經濟狀況持續修復。

社會消費品零售數據轉弱

中國消費品零售數據年增率自2017年6月份見頂(年增率11%)後持續轉弱,於2019年10月份下跌至7.2%,11月份反彈為8%,其中汽車零售(年增率-1.8%)、建材零售(年增率-0.3%)維持負增長,商品零售(年增率7.8%)、石油零售(年增率0.5%)均維持歷史較低增長率,拖累零售銷售表現。

工業生產增速呈放緩趨勢

中國工業增加值增速於2019年8月份見底(年增率4.4%),創17年新低,後於9月份反彈至5.8%,11月份數據為6.2%,比10月份加快1.5個百分點,分三大門類看,11月份,採礦業增加值按年增長5.7%,增速較10月份加快1.8個百分點;製造業增長6.3%,加快1.7個百分點;電力、熱力、燃氣及水生產和供應業增長6.7%,加快0.1個百分點。41個大類行業中有38個行業增加值保持同比增長,605種產品中有369種產品同比增長,超過預期。

11月份,中國規模以上工業企業實現利潤總額5,939.1億元,按年增長5.4%,10月份為按年下降9.9%。1月至11月,全國規模以上工業企業實現利潤總額56,100.7億元,按年下降2.1%,降幅比1月至10月收窄0.8個百分點。主要是受工業品出廠價格降幅縮窄,生產銷售增長有所回升等因素影響。

生產者物價指數PPI持續下行

2019年11月中國工業生產者出廠價格指數PPI按年減少1.4%,降幅比10月份收窄0.2個百分點,為3年來次低,通縮壓力增加。工業生產者購進價格PPIRM按年下降2.2%,降幅比10月份擴大0.1個百分點。中國生產者出廠價格PPI與購進價格PPIRM整體均呈現向下趨勢,不過二者降速差有所增大,11月份為0.8%,比10月份擴大0.3個百分點,反映工業生產企業利潤情況雖仍處於較差水平,但呈好轉趨勢。

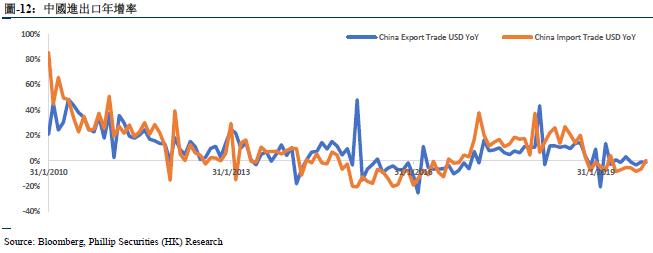

出口增速續跌,進口有所緩和

中國海關總署公布,以美元計,中國11月出口按年跌1.1%,遜於市場預期增長0.8%;進口則增長0.3%,優於市場預期下跌1.4%。10月進口跌6.4%。11月貿易順差387.3億美元,按年收窄7.5%。前11個月,中國進出口總值4.14萬億美元,下跌2.2%。其中,出口2.26萬億美元,下降0.3%;進口1.88萬億美元,下降4.5%;貿易順差3776億美元,擴大28.4%。受到全球經濟下行、貿易戰影響,中國出口壓力上升,內需則有所改善。

固定資產投資增長溫和

2010年以來,中國固定資產投資成長急速下滑,主因是嚴重的產能過剩,加上國有企業改革,民間投資意願不足,較為依賴政府主導的基礎建設與房地產投資。2019年11月中國固定資產投資累計年增率為5.2%,與上月持平,維持該項數據記錄最低。1-11月份,工業投資同比增長3.7%,增速比1-10月份加快0.2個百分點,工業技改投資增長8.7%,增速高於工業投資5.0個百分點,成為拉動工業投資增長的重要因素。石油和天然氣開採業投資增長31.6%,煤炭開採和洗選業投資增長27.3%。水電投資增長13.9%,風電投資增長33.9%,生物質發電投資增長50.3%。道路運輸業投資增長8.8%,增速比1-10月份和上年同期分別加快0.7和0.3個百分點。高技術產業投資同比增長14.1%,增速高於全部投資8.9個百分點。

2019年1-11月房地產開發投資同比增10.2%,增速與1-10月下降0.1個百分點,處於降幅收窄階段。今年前11個月,房地產開發投資累計增速穩定在10%以上,高於同期固定資產投資5.2%的同比增速,而房地產開發業綜合景氣指數為101.16,連續34個月高於100,處於景氣狀態。

商品房銷售按月增強

2019年前11個月房企新開工面積高位回落,增速持續下降至低點,前11個月新開工面積累計增速下降至8.6%,主要受融資環境不斷收緊的影響。同期土地購置增速跌幅顯著收窄,前11個月土地購置面積同比下降14.2%,降幅比1-10月收窄2.1%。土地成交熱度仍保持相對低位,企業拿地意願逐步增強。

2019年前11個月全國商品房銷售面積14.89億平方米,同比上升0.2%,自上個月由跌轉升,增速比上個月增加0.1個百分點。其中住宅銷售面積增長1.6%,辦公樓銷售面積下降11.9%,商業營業用房銷售面積下降14.1%。從金額上看,前11個月商品房銷售總額達13.9萬億元,增長7.3%,增速持平。其中住宅銷售額增長10.7%,辦公樓銷售額下降11.3%,商業營業用房銷售額下降13.5%。

中國大陸經濟展望

中國大陸經濟增長預測

經濟合作與發展組織(OECD)於11月預期,2019及2020年全球經濟增長為2.9%,而內地2019年經濟增長為6.2%,2020年增長為5.7%,2021年為5.5%。亞洲開發銀行於9月25日發佈《2019年亞洲發展展望更新》,隨著與美國的貿易糾紛升級,出口減少,投資者信心受挫,2019及2020年中國的經濟增速將比2018年有所放緩。然而,寬鬆的財政和貨幣政策將有助於緩解上述壓力。亞行預測中國2019年和2020年的GDP將分別增長6.2%和6.0%。國際貨幣基金組織(IMF)發布《世界經濟展望》,指貿易壁壘增加、地緣政治緊張局勢加劇,削弱經濟增長,估計美國與中國之間的貿易緊張局勢,到2020年將導致全球GDP水平累計下降0.8%。其中,IMF最新於10月15日將中國2019年經濟增長預測由6.2%下調至6.1%,明年增長進一步放緩,預測由6%降至5.8%,分別下調0.1和0.2個百分點。路透通訊社10月14日報道,其進行的一項工商業界調查發現,中國2019年經濟增長預計將降低到6.2%,這是將近30年來的最低增長,到2020年則將進一步降低到5.9%。我們預計,鑒於中美聲稱即將完成第一階段貿易協定的簽訂,及中國經濟的持續回暖,2019及2020年中國經濟增長將分別為6.2%及5.8%。

2020年A股增量資金有望逾萬億

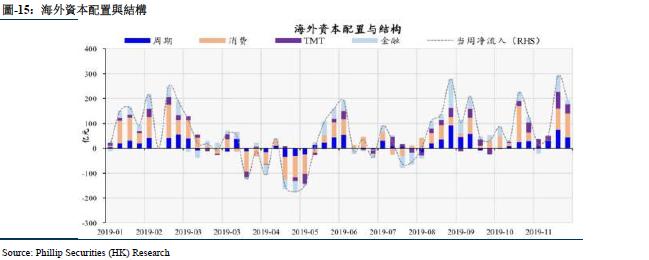

中國市場增量資金主要有三大來源:海外資金,銀行理財子公司及新發公募基金。自2019年8月中旬以來,海外資金持續淨流入。截至目前,淨流入規模已超過1913億元,其中消費板塊流入712億元,周期板塊流入458億元,金融板塊流入437億元,成長TMT板塊流入303億元。而按照外資的流入斜率估算,2020年外資淨流入規模約在2500億至3500億元。

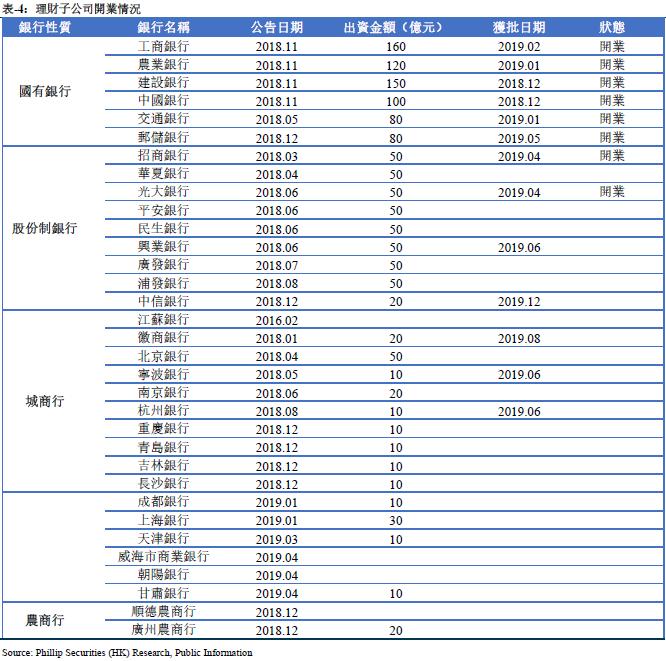

目前已開業的理財子公司共計8家(建信理財、工銀理財、交銀理財、中銀理財、農銀理財、中郵理財、光大理財、招銀理財),獲批籌建5家,擬成立20家,合共33家。截至2018年,非保本銀行理財存續餘額為22.04萬億元,其中權益類投資佔比為9.92%,對應規模達到2.19萬億元。如按照3%的年增速計算,截至2020年,非保本銀行理財存續餘額有望達到23.38萬億元;按照10%的權益類佔比估算,權益市場投資規模有望達到2.34萬億,意味2020年銀行理財子公司對應的增量資金規模約為1500億元。

另外,從2017年至2019年12月新成立基金偏股型份額年均複合增速為18%,如以此為估算基礎,我們預計2020年新成立基金偏股型規模有望達到4900億至5000億元。整體來看,2020年A股增量資金有望超萬億元人民幣。

中港股市2020年投資策略

從內外圍影響來看,我們認為2020年中港股市走勢將主要受以下因素影響:1)中美貿易談判進展;2)英國脫歐不確定性因素;3)美元及人民幣走勢前景;4)中美政府財政及貨幣政策;5)香港本地政治因素的風險及政府紓困措施的實施;6)中東地緣政治危機;7)全球政治事件引發的經濟風險。

從資產類別來看,鑒於目前全球相對較低的利率水平,我們建議關注相對穩健的資產類別。因為十年期美債孳息率已跌至較低點位,具有穩定較高派息率的股票、較強勢的內需股及投資級別的債券則具較高的投資價值。然而須注意的是,市場避險情緒不時升溫,建議配置黃金、日元等相關避險資產或其它反向產品以作對沖。

從市場選擇來看,隨著中美逐步達成第一階段的貿易協定,中美貿易摩擦在短期內得以降溫,這將有助於提振港股及A股的短期表現。而中國經濟的持續回暖,中國央行的“結構性寬鬆政策”,以及人民幣匯價回穩,外資持續流入,都將利好中港股市的表現。但需注意,香港消費及經濟疲軟的狀況暫時仍未有緩解,會持續對港股市場造成負面影響。而從歷史市盈率來看,受均值回歸的影響,A股及港股均處於估值平均值附近,但考慮到所用數據為TTM P/E,相信業績後估值仍有一定吸引力,長線基金仍會增加中港股的配置。

從板塊配置來看,我們建議關注區域性發展焦點的泛大灣區概念股、5G技術迅速發展帶動的中資電訊股及半導體股票、受惠於中國大陸經濟發展及內需刺激的必需性消費股、受經濟刺激政策基建投資帶動的基建藍籌股、位於估值低位的博彩旅遊及汽車股,即將掀起回港上市浪潮的中國新經濟股以及對經濟週期有較強抗性的保險及醫藥股等。

大灣區概念股

《粵港澳大灣區發展規劃綱要》已正式出台,《綱要》列出各城市的角色,並強調主要城市之間的連接及合作,透過核心城市的優點,大灣區將定位為金融及創新中心。我們預計,隨著連接加強、人口增長加快,以及居民收入上升,將帶動大灣區消費及住屋需求,當中地產行業料將受惠。

與此同時,內地經濟受到中美貿易戰等因素影響,下行壓力加大,中國政府正加大力度推出更多包括減稅等寬鬆政策,早前國務院政府工作報告對內房調控的論述也較往年為簡約,內容上未提及「房住不炒」及「遏制房價上漲」,我們認為,這意味目前因城施政的調控思路將持續,後續地方政策較擁有更大的靈活性及調節空間,整體內房市場有望能到支持。

我們建議可以關注擁有93%大灣區地儲的時代中國(1233),公司管理層具有較強的執行力,土地儲備充足達1850萬平方米,預計未來3年盈利及銷售均能保持較高增長,主要受惠於持續推進的城該項目,期內將會轉換約1080萬平方米,市值約2000億元。同屬大灣區概念股的還有中集集團(2039.HK)、碧桂園(2007.HK)等。

5G技術相關股票

2019年中國國際信息通信展覽會開幕論壇上,工信部副部長陳肇雄與中國電信、中國移動、中國聯通、中國鐵塔董事長共同啟動5G商用,宣告中國邁進5G商用時代。三大運營商均宣布首批在50個城市開通5G聯商用,推出的5G商用套餐分為多個檔位,包含的流量從30GB到300GB不等,起步價為128元左右,11月1日正式啟用。

從三大運營商發布的5G套餐情來看,價格相差基本不大;相比4G時代,套餐價格大幅提升,並且顯著高于目前4G用戶月均ARPU值。5G正式商用後,CAPEX將持續增長,2020年運營商有望實現 60-80 萬站的 5G 基站建設規模,驅動產業鏈相關企業業績逐步兌現。另外,隨著 2020 年 SA 網絡建設的落地,傳輸網建設市場有望打開增長空間。我們看好相關通信設備器件公司業績持續增長,建議關注:中興通訊(763.HK)及昂納科技集團(877.HK)。另外,待5G手機大範圍推出攤薄成本降低價格後,2020-2021年國內消費者將開始大規模更新手機,産業鏈將迎來歷史性機遇。相關個股我們推薦中國鐵塔(788.HK),京信通信(2342.HK),建滔積層板(1888.HK),比亞迪電子(285.HK),中國通信服務(552.HK)。

據財政部網站5月22日顯示,財政部、國稅局正式發佈集成電路設計和軟件產業企業所得稅政策的公告:“依法成立且符合條件的集成電路設計企業和軟件企業,在2018年12月31日前自獲利年度起計算優惠期,企業所得稅享受“兩免三減半”政策(業績第一年至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半徵收企業所得稅)至期滿為止。”

其實早在5月8日的國常會上,關於集成電路及軟件企業的稅收優惠政策便已經被提出,如今更是在不到一個月之內將這項政策敲定落地,這顯示出國家對吸引國內外投資者更多參與和促進集成電路和軟件產業國產化替代的堅定態度。

近年來,隨著國家不斷加大扶持力度,集成電路產業發展迅速,但制約產業發展的問題和瓶頸仍然突出。2018年,中國晶片進口額為3,120億美金,連續六年超過2,000億美元,同期出口846億美元,逆差高達2,274億美元。巨大的市場和國產化的迫切需求,也促成了該行業的黃金發展時代。

“兩免三減半”政策的落地,對晶片、集成電路及軟件行業等高科技企業無疑是巨大的利好,集成電路及軟件國產替代戰略方針也正式鋪開,我們預計未來很長一段時間都將是行業爆發性成長的黃金時期。加上自2014年開始設立的“國家集成電路產業投資基金”的投入,國家從政策及資產層面對相關行業進行全面的引導,我們推薦重點關注芯片設計及製造類相關企業,如中芯國際(00981.HK)、華虹半導體(01347.HK)、ASM Pacific(522.HK)、北方華創(002371.SZ)等。

關注優質消費股

第三季中國經濟增速已放緩至6%,我們預計,減稅、貨幣政策放鬆和一些基礎設施支出在內的政府措施會產生效果,並有望開展新一輪逆周期的寬鬆措施,全年經濟增速將能夠達到中央6%至6.5%的目標。撐內需仍將為中國政府焦點工作,我們建議可以繼續關注優質內需股投資機會,例如中國旺旺(151.HK),波司登(3998.HK)等。

國家政策支持中國體育行業的發展,繼國務院總理李克強在國務院常務會議上,確定進一步促進體育健身和體育消費的措施後, 國務院辦公廳近日印發《體育強國建設綱要》提出一系列的戰略任務,2035年目標成為國民經濟支柱性產業,經常參與體育鍛煉人數比例達45%以上,2050年成為體育強國,人民身體素養和健康水平、體育綜合實力和國際影響力居於世界前列。

《綱要》並提出加快發展體育産業,培育經濟發展新動能,包括打造一批具有國際競爭力的知名體育企業和具有國際影響力的自主體育品牌,支持優勢企業、優勢品牌和優勢項目“走出去”。同時,擴大體育消費,廣泛開展群眾性體育活動,增強體育消費粘性,豐富節假日體育賽事供給,激發大眾體育消費需求。拓展體育健身、體育觀賽、體育培訓、體育旅遊等消費新空間,促進健身休閒、競賽表演産業發展。多個在本港上市內地體育用品中,我們推薦安踏(2020.HK)、李寧(2331.HK)、特步(1368.HK)、中國動向(3818.HK)及滔搏(6110.HK)。

長三角一體化發展機遇

中共中央、國務院於12月1日印發了《長江三角洲區域一體化發展規劃綱要》,2018年11月5日,習近平在首屆中國國際進口博覽會上宣布,支持長江三角洲區域一體化發展並上升為國家戰略,著力落實新發展理念,構建現代化經濟體系,推進更高起點的深化改革和更高層次的對外開放,同「一帶一路」建設、京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設相互配合,完善中國改革開放空間佈局。該綱要確定了長三角區域一體化發展的五大戰略定位,分別是全國發展強勁活躍增長極;全國高質量發展樣板區;率先基本實現現代化引領區;區域一體化發展示範區;新時代改革開放新高地。規劃期至2025年,展望到2035年。

《綱要》指出,要推動形成區域協調發展新格局。圍繞電子資訊、生物醫藥等十大領域,強化區域優勢產業協作。推動中心區重化工業和工程機械、輕工食品、紡織服裝等傳統產業向具備承接能力的中心區以外城市和部分沿海地區升級轉移。加強大數據、雲計算、區塊鏈、物聯網、人工智能、衛星導航等新技術研發應用。統籌推進跨區域基礎設施建設。合力打造世界級機場群,規劃建設南通新機場,成為上海國際航空樞紐的重要組成部分。共同打造數碼長三角,加快量子通信產業發展。要強化生態環境共保聯治,加快公共服務便利共用。我們相信上述板塊將會受益於長三角區域的統籌發展,建議重點關注人工智能、工業互聯網、物聯網、大數據、集成電路、5G等領域,個股包括福萊特(601865.SH)、嘉化能源(600273.SH)、神州信息(000555.SH)等。

具經濟週期抗性的保險股

深圳銀保監局日前發出《前海跨境保險創新服務中心設立方案(徵求意見稿)》,擬於前海設立跨境保險創新服務中心,提供兩岸三地的保險產品諮詢、銷售和理賠等服務。《意見稿》指出,前海跨境保險中心可購買的產品,主要分三大類:一是不設現金價值的險種,如跨境車險、意外險等;二是與投保人健康相關,如醫療保、危疾保等;三是符合港澳可扣稅政策,如自願醫保及延期年金。實施方面,將是「兩步走」的方式。第一步,僅提供內地居民現有的存量香港保單的理賠服務。第二步,全方位發展保險代理諮詢、銷售及理賠服務,真正實現保險產品互聯互通。

《意見稿》指出,跨境保險創新服務中心,由符合條件的代理、經紀等持牌保險中介機構進駐,申請櫃檯配置人員,為跨境保險公司客戶提供承保、理賠、諮詢等保險中介服務,並鼓勵港澳地區具有相關資質的業務人員,入職服務中心中介機構。據香港保監局數據,截至2019年6月30日,登記的保險代理商共有2,395家,個人代理人則有73,277名,以及負責人及業務代表25,525名。

2019年8月初,中共中央、國務院印發《關於支持深圳建設中國特色社會主義先行示範區的意見》,明確要求深圳促進與港澳金融市場互聯互通和金融產品互認。同時,為跨境保險客戶提供便利服務,逐步實現粵港澳保險互聯互通也是《粵港澳大灣區發展規劃綱要》的重要內容之一。我們相信港股保險板塊將會受益,建議重點關注友邦保險(1299.HK)、保誠(2378.HK)及宏利金融-S(945.HK)。

風險因素

中美貿易談判進展不順利;中國經濟增長大幅下跌;香港社會事件進一步惡化;匯率風險。

您想了解更多相關的期權策略?請按這裡。投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。