李寧 (2331.HK) - 2020表現符合預期,營運效能持續提升

| 投資建議 | 增持 |

| 建議時股價 | $57.800 |

| 目標價 | $66.110 |

投資概要

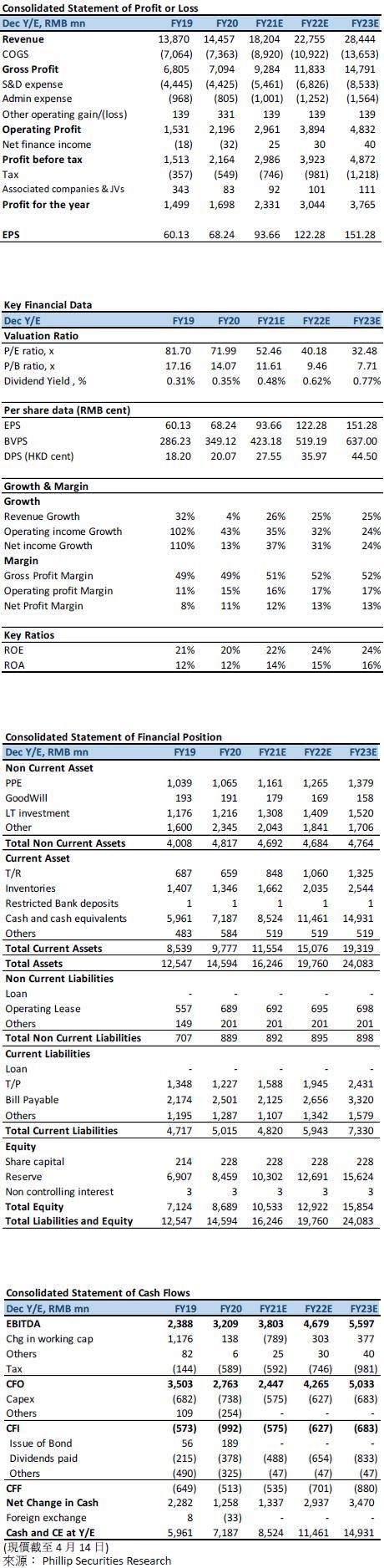

李寧在3月19日公佈公司截至2020年12月31日止年度的全年業績,公司在2020年收入為人民幣144.57億元,同比增加4.2%,與我們先前預期相符(先前預期:145.63億元),全年淨利為16.98億元,略勝我們預期(先前預期:16.57億元),同比增加13.3%(包括2019年一次性與經營無關的損益2.34億元人民幣),若剔除有關項目,公司核心應佔淨利同比增加34.2%。淨利率由10.8%提高至11.7%,同比增加0.9 ppts,主要由於公司在營運成本上控制得宜。公司宣布派末期股息每股20.46仙人民幣,全年派息比率約29.6%。

全年收入增長中單位數,成本管控抵消疫情不利影響

李寧全年營收為人民幣144.57億元,同比增加4.2%。以渠道上來看,公司在來自直接經營零售/批發/電商收入分別同比變化0.9%/-9.7%/29.9%,佔比分別為48%/23%/29%,來自電商的收入佔比上升5 ppts至29%。從核心品類來看,以零售流水計算,整體較去年同比增加1%,但當中只有運動時尚錄得正增長,同比增加23%,佔比39%,佔比同增7ppts。其他核心品類如跑步/訓練/籃球/非核心則分別減少9%/16%/4%/9%,零售流水佔比為17%/16%/26%/2%。

公司全年應佔淨利為16.98億元,按核心淨利計算,同比增加34.2%,淨利率為11.7%,同增0.9 ppts。毛利率與去年持平,為49.1%,主要由於公司在年內調整批發業務的加價倍率,令毛利率提升,抵消了因疫情而加大折扣對毛利率的負面影響。年內,公司在費用上控制得宜,在研究費用、廣告及巿場推廣費用和員工成本開支上均有所改善,佔收入比分別為2.2%、8.9%和9.1%,同比減少0.4/0.7/1.8 ppts。從營運數據來看,公司存貨周轉天數為68天,與2019年持平,反映年內受疫情影響的渠道存貨亦已被消化。在年內,公司亦重行渠道調整,減少了效率較低的線下加盟店,門店數量同比減少617家至2020年12月31日的6933家。

2021年首季表現良好 ,收入指引保守

對於2021財年,公司預期銷售增長為20%-25%,而零售流水在各渠道則增長18%-23%。在利潤端,公司預期能在2021將淨利率提高1 ppts。我們認為公司的指引較為保守,公司在2021年1月-3月中旬的線下零售流水同比增長約70%,相對於2019年亦有30%的增長,線下渠道復蘇進度良好。隨著品牌形象提升,未來在產品上的提價空間亦將進一步拓展。

估值與投資建議

公司去年收入端和利潤端均符合我們預期,在疫情下收入依然錄得中單位數正增長,另外在成本管控和價格調整亦抵消了折扣促銷所帶來的負面影響。隨著營運能力提升和國潮興起,我們維持先前預期,公司在未來三年的收入增長為25%。隨著公司直營比例的上升和品牌形象建立,預期公司的毛利率亦將按年上升,在FY21/FY22的毛利率預測為51%/52%。公司的巿盈率在行業中屬於較高水平,主要由於巿場對公司未來增長抱有較高的期望,而品牌形象亦為其提供溢價,對標國際運動品牌。考慮公司品牌有巨大增長潛力,盈利能力在未來進一步提升,未來盈利增長潛力巨大,我們上調公司FY21/FY22年的每股盈利至人民幣93.66/122.28仙(先前: 人民幣 82.54/107.58仙)。基於公司未來收入增長較我們先前預期高,我們上調目標巿盈率至2021年60x,目標價為66.11港元,對應2021/2022年 60.00/45.95倍預期巿盈率,對應現時價格,維持增持評級。

(現價截至4月14日)

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。