嘉華國際 (173.HK) - 強勁銷售預料將持續

| 投資建議 | 增持 |

| 建議時股價 | $5.060 |

| 目標價 | $5.800 |

投資概要

- 集團數個重點發展項目預料將在2017年和2018年完成發展和交付

- 擴張中的投資物業組合,將為集團產生穩定的經常性收入

公司概況

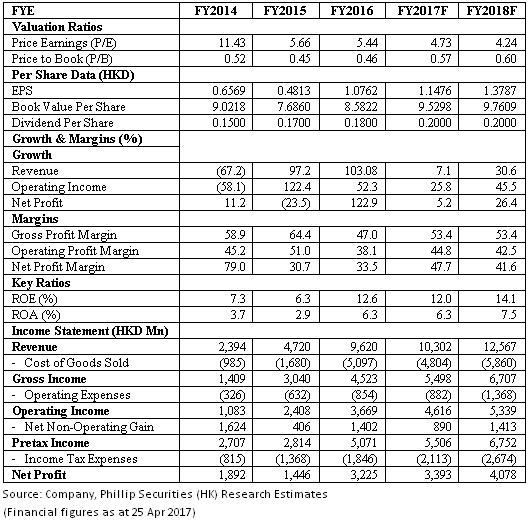

2016年度業績優秀: 嘉華國際在2016年業績中錄得高速增長。 收入增長104%至96.2億港元,淨利潤增長123%至2016年的32.26億港元。 實際上,若包括合營企業和聯營企業的收入,嘉華國際的總收入將為125.7億港元,較2015年增長95%。 受益於優秀的業績,嘉華國際每股盈利增長124%至1.0762港元。 儘管每股盈利高速增長,嘉華國際宣布派發末期股息每股0.13港元,比2015年增加8%或1仙,全年度每股股息為0.18港元,比2015年多1仙。

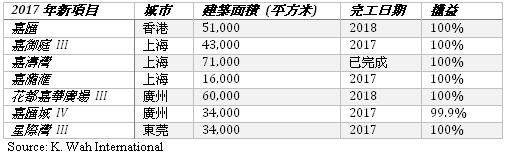

2017年銷售預計將維持強勁: 嘉華國際2016年在物業銷售方面取得了強勁增長,預計強勁銷售將在2017年維持強勁。 事實上,在2016年初,嘉華國際的應佔未入賬合約銷售約為130億港元,當中約63億港元的合約銷售已在2016年業績確認,其餘的67億應佔未入賬合約銷售將於2017年和2018年確認,該筆未入賬合約銷售預計將為集團未來收入提供一定的保證。 截至2016年12月31日,已預售但未完工的項目如下:

除未入賬的應佔合同銷售外,嘉華國際正積極推出新項目,該等項目預計將在未來幾年完成。 2017年推出的新項目總建築面積超過30萬平方米,預計將為集團帶來可觀收入:

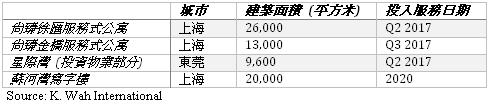

擴張中的投資物業組合: 於2017年,嘉華國際將有數個大型投資物業投入服務,集團於投資物業業務的目標是將投資物業組合的總建築面積增加到20萬平方米,從而獲得穩定和經常性的收入,和為集團減少收入的波動。 此外,新投資物業,特別是上海的投資物業位於黃金地段,預料將允許集團收取相當高的租金。 新投資物業項目包括:

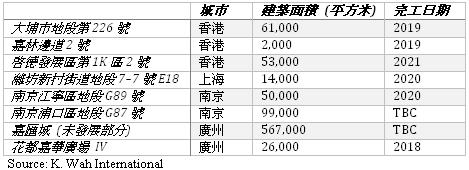

大型和價值高的項目: 嘉華國際在香港,珠江三角洲和長三角地區擁有大量高價值的發展項目。 例如於2016年12月,嘉華國際於香港獲得啟德第1K區2號地皮,總建築面積約5.3萬平方米。 這地皮預計將為嘉華國際帶來可觀的收入,特別是集團早前開售的項目嘉匯,該項目為集團早年於啟德收購的項目,該項目銷售極為強勁。 直到2017年3月18日,在項目提供的900個單位中,超過600個單位已被出售,為集團產生超過60億港元的合約銷售。 此外,嘉華國際還在大埔的傳統豪宅區,和嘉林邊道的低密度住宅區開展新發展項目。 這些項目預計將於2018年或以後推出市場:

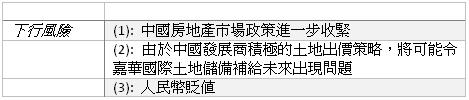

估值和風險

我們的估值模型顯示目標價為5.80港元: 嘉華國際在2016年取得了強勁成績,其發展項目如朗屏8號,大埔白石角及啟德嘉匯等項目將為集團帶來巨額收益。 此外,嘉華國際已在啟德取得另一塊地皮,並在南京獲得一個有潛力的項目。 因此,我們給予嘉華國際5.80港元的目標價,相當於市盈率和市盈率4.73倍和0.57倍,為「增持」評級。(現價截至4月25日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。